Kategorien

E-Books

-

Wirtschaft

- Bitcoin

- Geschäftsfrau

- Coaching

- Controlling

- E-Business

- Ökonomie

- Finanzen

- Börse und Investitionen

- Persönliche Kompetenzen

- Computer im Büro

- Kommunikation und Verhandlungen

- Kleines Unternehmen

- Marketing

- Motivation

- Multimedia-Training

- Immobilien

- Überzeugung und NLP

- Steuern

- Sozialpolitik

- Handbȕcher

- Präsentationen

- Führung

- Public Relation

- Berichte, Analysen

- Geheimnis

- Social Media

- Verkauf

- Start-up

- Ihre Karriere

- Management

- Projektmanagement

- Personal (HR)

-

Für Kinder

-

Für Jugendliche

-

Bildung

-

Enzyklopädien, Wörterbücher

-

E-Presse

- Architektura i wnętrza

- Sicherheit und Gesundheit am Arbeitsplatz

- Biznes i Ekonomia

- Haus und Garten

- E-Business

- Ekonomia i finanse

- Esoterik

- Finanzen

- Persönliche Finanzen

- Unternehmen

- Fotografie

- Informatik

- HR und Gehaltsabrechnung

- Frauen

- Computer, Excel

- Buchhaltung

- Kultur und Literatur

- Wissenschaftlich und akademisch

- Umweltschutz

- meinungsbildend

- Bildung

- Steuern

- Reisen

- Psychologie

- Religion

- Landwirtschaft

- Buch- und Pressemarkt

- Transport und Spedition

- Gesundheit und Schönheit

-

Geschichte

-

Informatik

- Office-Programme

- Datenbank

- Bioinformatik

- IT Branche

- CAD/CAM

- Digital Lifestyle

- DTP

- Elektronik

- Digitale Fotografie

- Computergrafik

- Spiele

- Hacking

- Hardware

- IT w ekonomii

- Wissenschaftliche Pakete

- Schulbücher

- Computergrundlagen

- Programmierung

- Mobile-Programmierung

- Internet-Server

- Computernetzwerke

- Start-up

- Betriebssysteme

- Künstliche Inteligenz

- Technik für Kinder

- Webmaster

-

Andere

-

Fremdsprachen lernen

-

Kultur und Kunst

-

Lektüre

-

Literatur

- Anthologien

- Ballade

- Biografien und Autobiografien

- Für Erwachsene

- Drama

- Tagebücher, Memoiren, Briefe

- Epos

- Essay

- Science Fiction

- Felietonys

- Fiktion

- Humor, Satire

- Andere

- Klassisch

- Krimi

- Sachbücher

- Belletristik

- Mity i legendy

- Nobelpreisträger

- Kurzgeschichten

- Gesellschaftlich

- Okultyzm i magia

- Erzählung

- Erinnerungen

- Reisen

- Gedicht

- Poesie

- Politik

- Populärwissenschaftlich

- Roman

- Historischer Roman

- Prosa

- Abenteuer

- Journalismus

- Reportage

- Romans i literatura obyczajowa

- Sensation

- Thriller, Horror

- Interviews und Erinnerungen

-

Naturwissenschaften

-

Sozialwissenschaften

-

Schulbücher

-

Populärwissenschaft und akademisch

- Archäologie

- Bibliotekoznawstwo

- Filmwissenschaft

- Philologie

- Polnische Philologie

- Philosophie

- Finanse i bankowość

- Erdkunde

- Wirtschaft

- Handel. Weltwirtschaft

- Geschichte und Archäologie

- Kunst- und Architekturgeschichte

- Kulturwissenschaft

- Linguistik

- Literaturwissenschaft

- Logistik

- Mathematik

- Medizin

- Geisteswissenschaften

- Pädagogik

- Lehrmittel

- Populärwissenschaftlich

- Andere

- Psychologie

- Soziologie

- Theatrologie

- Teologie

- Theorien und Wirtschaftswissenschaften

- Transport i spedycja

- Sportunterricht

- Zarządzanie i marketing

-

Handbȕcher

-

Spielanleitungen

-

Professioneller und fachkundige Leitfaden

-

Jura

- Sicherheit und Gesundheit am Arbeitsplatz

- Geschichte

- Verkehrsregeln. Führerschein

- Rechtswissenschaften

- Gesundheitswesen

- Allgemeines. Wissenskompendium

- akademische Bücher

- Andere

- Bau- und Wohnungsrecht

- Zivilrecht

- Finanzrecht

- Wirtschaftsrecht

- Wirtschafts- und Handelsrecht

- Strafrecht

- Strafrecht. Kriminelle Taten. Kriminologie

- Internationales Recht

- Internationales und ausländisches Recht

- Gesundheitsschutzgesetz

- Bildungsrecht

- Steuerrecht

- Arbeits- und Sozialversicherungsrecht

- Öffentliches, Verfassungs- und Verwaltungsrecht

- Familien- und Vormundschaftsrecht

- Agrarrecht

- Sozialrecht, Arbeitsrecht

- EU-Recht

- Industrie

- Agrar- und Umweltschutz

- Wörterbücher und Enzyklopädien

- Öffentliche Auftragsvergabe

- Management

-

Führer und Reisen

- Afrika

- Alben

- Südamerika

- Mittel- und Nordamerika

- Australien, Neuseeland, Ozeanien

- Österreich

- Asien

- Balkan

- Naher Osten

- Bulgarien

- China

- Kroatien

- Tschechische Republik

- Dänemark

- Ägypten

- Estland

- Europa

- Frankreich

- Berge

- Griechenland

- Spanien

- Niederlande

- Island

- Litauen

- Lettland

- Mapy, Plany miast, Atlasy

- Miniführer

- Deutschland

- Norwegen

- Aktive Reisen

- Polen

- Portugal

- Andere

- Przewodniki po hotelach i restauracjach

- Russland

- Rumänien

- Slowakei

- Slowenien

- Schweiz

- Schweden

- Welt

- Türkei

- Ukraine

- Ungarn

- Großbritannien

- Italien

-

Psychologie

- Lebensphilosophien

- Kompetencje psychospołeczne

- zwischenmenschliche Kommunikation

- Mindfulness

- Allgemeines

- Überzeugung und NLP

- Akademische Psychologie

- Psychologie von Seele und Geist

- Arbeitspsychologie

- Relacje i związki

- Elternschafts- und Kinderpsychologie

- Problemlösung

- Intellektuelle Entwicklung

- Geheimnis

- Sexualität

- Verführung

- Aussehen ind Image

- Lebensphilosophien

-

Religion

-

Sport, Fitness, Diäten

-

Technik und Mechanik

Hörbücher

-

Wirtschaft

- Bitcoin

- Geschäftsfrau

- Coaching

- Controlling

- E-Business

- Ökonomie

- Finanzen

- Börse und Investitionen

- Persönliche Kompetenzen

- Kommunikation und Verhandlungen

- Kleines Unternehmen

- Marketing

- Motivation

- Immobilien

- Überzeugung und NLP

- Steuern

- Sozialpolitik

- Handbȕcher

- Präsentationen

- Führung

- Public Relation

- Geheimnis

- Social Media

- Verkauf

- Start-up

- Ihre Karriere

- Management

- Projektmanagement

- Personal (HR)

-

Für Kinder

-

Für Jugendliche

-

Bildung

-

Enzyklopädien, Wörterbücher

-

E-Presse

-

Geschichte

-

Informatik

-

Andere

-

Fremdsprachen lernen

-

Kultur und Kunst

-

Lektüre

-

Literatur

- Anthologien

- Ballade

- Biografien und Autobiografien

- Für Erwachsene

- Drama

- Tagebücher, Memoiren, Briefe

- Epos

- Essay

- Science Fiction

- Felietonys

- Fiktion

- Humor, Satire

- Andere

- Klassisch

- Krimi

- Sachbücher

- Belletristik

- Mity i legendy

- Nobelpreisträger

- Kurzgeschichten

- Gesellschaftlich

- Okultyzm i magia

- Erzählung

- Erinnerungen

- Reisen

- Poesie

- Politik

- Populärwissenschaftlich

- Roman

- Historischer Roman

- Prosa

- Abenteuer

- Journalismus

- Reportage

- Romans i literatura obyczajowa

- Sensation

- Thriller, Horror

- Interviews und Erinnerungen

-

Naturwissenschaften

-

Sozialwissenschaften

-

Populärwissenschaft und akademisch

- Archäologie

- Philosophie

- Wirtschaft

- Handel. Weltwirtschaft

- Geschichte und Archäologie

- Kunst- und Architekturgeschichte

- Kulturwissenschaft

- Literaturwissenschaft

- Mathematik

- Medizin

- Geisteswissenschaften

- Pädagogik

- Lehrmittel

- Populärwissenschaftlich

- Andere

- Psychologie

- Soziologie

- Teologie

- Zarządzanie i marketing

-

Handbȕcher

-

Professioneller und fachkundige Leitfaden

-

Jura

-

Führer und Reisen

-

Psychologie

- Lebensphilosophien

- zwischenmenschliche Kommunikation

- Mindfulness

- Allgemeines

- Überzeugung und NLP

- Akademische Psychologie

- Psychologie von Seele und Geist

- Arbeitspsychologie

- Relacje i związki

- Elternschafts- und Kinderpsychologie

- Problemlösung

- Intellektuelle Entwicklung

- Geheimnis

- Sexualität

- Verführung

- Aussehen ind Image

- Lebensphilosophien

-

Religion

-

Sport, Fitness, Diäten

-

Technik und Mechanik

Videokurse

-

Datenbank

-

Big Data

-

Biznes, ekonomia i marketing

-

Cybersicherheit

-

Data Science

-

DevOps

-

Für Kinder

-

Elektronik

-

Grafik / Video / CAX

-

Spiele

-

Microsoft Office

-

Entwicklungstools

-

Programmierung

-

Persönliche Entwicklung

-

Computernetzwerke

-

Betriebssysteme

-

Softwaretest

-

Mobile Geräte

-

UX/UI

-

Web development

-

Management

Podcasts

Uprawnienia rodziców w pracy. Poradnik pracodawcy 2023

Poradnik przystępnie przedstawia uprawnienia, z jakich mogą korzystać zarówno rodzice, jak i inni członkowie najbliższej rodziny w czasie sprawowania opieki nad dzieckiem. Kompleksowo omówiono w nim zasady korzystania z urlopów związanych z rodzicielstwem lub adopcją, a także zasady ich rozliczania oraz ustalania wysokości zasiłku macierzyńskiego za okres tych urlopów. Od 1 lutego 2023 r. zmieniły się zasady przyznawania urlopów związanych z rodzicielstwem dla rodziców adopcyjnych. Natomiast ostatnia nowelizacja Kodeksu pracy wprowadziła korzystne zmiany m.in. w urlopach rodzicielskich, ojcowskich oraz zasiłkach macierzyńskich. Wprowadzony został także nowy rodzaj urlopu - urlop opiekuńczy. Nowelizacja objęła także przepisy dotyczące ochrony rodziców przed rozwiązaniem umowy o pracę. W publikacja uwzględniono wszystkie zmiany w tym zakresie. Ponadto opisano, w jakich okolicznościach rodzice dziecka bądź inni członkowie rodziny mogą korzystać z zasiłku opiekuńczego. Omówiono również inne uprawnienia związane z rodzicielstwem (np. zwolnienie od pracy na mocy art. 188 Kodeksu pracy). Publikacja nie tylko przedstawia zasady korzystania przez pracowników z uprawnień rodzicielskich, lecz także wskazuje na obowiązki, jakie w tym zakresie mają pracodawcy. Można się z niej m.in. dowiedzieć: ● kiedy ojciec dziecka ma prawo do urlopu macierzyńskiego, ● jak udzielać pracownikom urlopu rodzicielskiego, ● w jakim terminie można skorzystać z urlopu ojcowskiego, ● jakie uprawnienia rodzicielskie przysługują innym niż rodzice dziecka członkom rodziny, ● jak udzielać pracownikom zwolnienia od pracy na opiekę nad dzieckiem do 14 lat, ● kiedy rodzice dziecka mogą korzystać z zasiłku opiekuńczego, ● jaka ochrona przed zwolnieniem z pracy przysługuje rodzicom w trakcie urlopów związanych z rodzicielstwem. Książka zawiera liczne przykłady, zestawienia tabelaryczne i wzory dokumentów. To przystępne i wyczerpujące opracowanie pomoże w pracy specjalistom z zakresu kadr i płac, kadrowym i księgowym. Zainteresuje też pracodawców oraz biura rachunkowe, które prowadzą obsługę w tym zakresie. Ułatwi również rodzicom podjąć właściwą decyzję i wybrać najkorzystniejszy dla siebie wariant uprawnień, z jakich chcą skorzystać.

Faktury to kluczowe dokumenty dla każdego podatnika VAT. Nie tylko pełnią one funkcję dokumentacyjną, lecz także umożliwiają nabywcom towarów i usług korzystanie z prawa do odliczenia podatku. Ponadto faktury mogą wpływać na moment powstania obowiązku podatkowego u sprzedawców, co czyni je nieodzownym elementem w obiegu gospodarczym. Poradnik "Faktury 2024" to wszechstronny i praktyczny przewodnik po świecie fakturowania. Liczne przykłady i szczegółowe omówienia pozwalają Czytelnikom zrozumieć i stosować zasady wystawiania, rozliczania oraz korygowania faktur. Opracowanie zawiera również przestrogi przed najczęściej popełnianymi błędami, co czyni je niezastąpionym narzędziem dla przedsiębiorców i księgowych. W książce omówione zostały między innymi następujące zagadnienia: - zasady wystawiania i rozliczania faktur, - otrzymanie zaliczki a powstanie obowiązku podatkowego, - faktury w procedurach szczególnych, - korygowanie faktur, - faktury w formie elektronicznej, - fakturowanie zamówień publicznych, - zasady przeliczania kwot wyrażonych w walutach obcych, - najczęściej popełniane błędy przy wystawianiu i rozliczaniu faktur oraz refakturowaniu. Publikacja "Faktury 2024" to niezbędna lektura dla każdego, kto chce zgłębić tajniki prawidłowego fakturowania i uniknąć problemów związanych z błędami w dokumentacji podatkowej. Ten poradnik jest nie tylko źródłem wiedzy teoretycznej, ale przede wszystkim praktycznym przewodnikiem, który pomoże w codziennym funkcjonowaniu każdej firmy.

Instrukcje VAT. 15 praktycznych procedur dla podatników

Publikacja zawiera 15 praktycznych instrukcji dla podatników VAT. Dotyczą one transakcji oraz czynności, z jakimi najczęściej spotykają się podatnicy VAT w prowadzonej działalności. Z książki - dzięki przystępnym wskazówkom krok po kroku - dowiemy się: ● Jak zalogować się pierwszy raz w KSeF i nadać uprawnienia ● Jak wystawiać faktury do paragonów i biletów ● Jak korygować deklaracje i ewidencje VAT ● Kiedy powiązania między kontrahentami należy oznaczać w JPK_V7 kodem TP ● Co trzeba sprawdzić przed zapłatą za fakturę, aby nie ponieść kary - split payment i biała lista ● Jak skorzystać z ulgi na złe długi ● Kiedy dłużnik musi skorygować odliczony VAT ● Jak wybrać kwartalne rozliczenie VAT ● Jak udowodnić, że samochód jest wykorzystywany wyłącznie do celów firmowych ● Jak rozliczyć VAT od zakupu samochodu za granicą ● Jak rozliczyć akcyzę od samochodu sprowadzanego z UE ● Jak skutecznie wybrać zwolnienie z VAT ● Jak uzyskać status podatnika VAT po rezygnacji ze zwolnienia lub utracie prawa do zwolnienia ● Jakie kroki podjąć, gdy wykreślono nas z rejestru VAT ● Jak rozliczyć VAT po zakończeniu działalności Znajomość tych procedur jest niezbędna każdemu podatnikowi VAT, a także specjalistom w działach księgowości i w biurze rachunkowym. Dzięki tej publikacji komplet aktualnych instrukcji będzie stale pod ręką. ATUTY PUBLIKACJI: Instrukcje w prosty, przejrzysty sposób, przy użyciu formuły "krok po kroku" pokazują, jak prawidłowo rozliczyć VAT. Wskazują również sposób zapisu transakcji w JPK_V7 oraz przedstawiają wzory pism.

W 2023 r. zaczną obowiązywać zmiany dotyczące konfiskaty pojazdów mechanicznych prowadzonych przez nietrzeźwych kierowców, a także zaostrzenie kar dla nietrzeźwych sprawców wypadków. Reformę przejdą także zasady dotyczące przeprowadzania badań technicznych pojazdów. Z publikacji Czytelnik dowie się m.in.: ■ Kiedy nietrzeźwemu kierowcy grozi przepadek pojazdu, a kiedy przepadek równowartości pojazdu? ■ Jakie kary grożą za jazdę pod wpływem alkoholu? ■ Co będzie nową okolicznością obciążającą sprawcę wypadku po alkoholu? Zmiany, które już weszły w życie, zmierzają w szczególności do wsparcia osób najbliższych ofiar wypadków drogowych oraz poprawy bezpieczeństwa na drogach poprzez walkę z przestępstwami drogowymi. Zwiększono maksymalną liczbę punktów karnych, które mogą zostać nałożone w przypadku naruszenia przepisów, a także wydłużono okres ich usuwania z centralnej ewidencji. Po wprowadzeniu zmian wydłużających okres usuwania punktów karnych do 2 lat oraz zniesieniu możliwości odbycia odpłatnych szkoleń prowadzonych przez wojewódzkie ośrodki ruchu drogowego, redukujących zdobyte punkty karne, stworzono projekt rozporządzenia, w którym określono szczegółowy program kursu reedukacyjnego. Jak co roku - wzrosła też wysokość kar za brak wykupienia polisy OC. W opracowaniu m.in. wyjaśniamy: ■ Kto może skorzystać z kursu reedukacyjnego? ■ Co zmienia się w zakresie badań technicznych pojazdów? ■ O ile wzrosły kary za brak OC? ■ Kiedy umowa sprzedaży auta nie podlega podatkowi od czynności cywilnoprawnych? ■ Czy w dalszym ciągu można zaparkować na chodniku? ■ Kto ma pierwszeństwo na ścieżce dla rowerów? ■ Co to jest przejście sugerowane? ■ Co po nowelizacji oznacza droga dla pieszych? ■ Ile wynoszą nowe stawki za odholowanie pojazdu? Publikacja zawiera tabele z obowiązującą wysokością grzywien nakładanych w drodze mandatów karnych za wykroczenia drogowe oraz z wykazem naruszeń przepisów ruchu drogowego i liczbą punktów karnych odpowiadającą tym naruszeniom. Dodatkowym atutem poradnika jest kolorowy aktualny wykaz znaków i sygnałów drogowych.

Praca zdalna. Obowiązki i uprawnienia pracowników i pracodawców

Wprowadzone do Kodeksu pracy w 2023 r. przepisy o pracy zdalnej wymagały od pracodawców wdrożenia odpowiednich procedur i zmian w regulacjach wewnątrzzakładowych. Wcześniej ta forma wykonywania pracy była uregulowana w przepisach specustawy uchwalonej w związku z epidemią COVID-19. W Kodeksie pracy natomiast funkcjonowały przez wiele lat przepisy o telepracy, które również pozwalały na pracę z domu. Po roku od wejścia w życie nowych przepisów regulujących ten sposób świadczenia pracy warto sprawdzić, czy odpowiednie procedury i zmiany w regulacjach wewnątrzzakładowych zostały wdrożone prawidłowo. W praktyce nierzadko poszczególne kwestie wzbudzały wątpliwości. Chociaż niektóre z nich doczekały się rozstrzygnięć, w praktyce pojawiły się nowe. Od 17 listopada 2023 r. zachodzi konieczność wyposażenia stanowisk pracy - również tych w formie pracy zdalnej - w stacjonarny monitor ekranowy lub podstawkę oraz dodatkową klawiaturę i mysz, jeżeli pracownik zdalny korzysta z przenośnego systemu komputerowego (np. laptopa) przez co najmniej połowę dobowego wymiaru czasu pracy. W przypadku stanowisk istniejących przed tą datą pracodawcy do 17 maja 2024 r. muszą je dostosować do minimalnych wymagań bezpieczeństwa i higieny pracy oraz ergonomii określonych nowymi przepisami. W poradniku "Praca zdalna" objaśnione są praktyczne zagadnienia związane ze stosowaniem i dokumentowaniem pracy zdalnej. Czytelnik dowie się z publikacji m.in.: ● jakie prace nie mogą być wykonywane w sposób zdalny, ● jak wprowadzić pracę zdalną, ● na czym polega okazjonalna praca zdalna, ● jakie obowiązki ma pracodawca wobec pracowników zdalnych. Poradnik zawiera ponadto odpowiedzi na najczęściej pojawiające się pytania związane z wdrożeniem zasad pracy zdalnej. Publikacja jest przeznaczona dla wszystkich osób, które stosują pracę zdalną w swoich organizacjach oraz chcą poszerzyć swoją wiedzę w tym zakresie. Zainteresuje zwłaszcza specjalistów z działów HR i wewnętrznych działów prawnych, a także menedżerów.

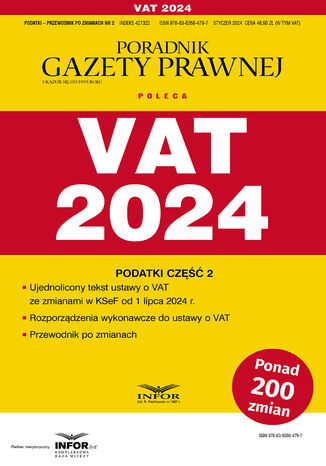

Publikacja zawiera ujednolicony tekst ustawy o VAT, uwzględniający zmiany wchodzące w życie w 2024 r., oraz wybór najważniejszych rozporządzeń dotyczących VAT. Główną zaletą naszej publikacji jest wzbogacenie przepisów o "Przewodnik po zmianach w VAT 2024" w unikatowej formule. Na początku publikacji zamieszczona jest tabela zawierająca wykaz wszystkich zmian przepisów wchodzących w życie 1 stycznia 2024 r. oraz - zgodnie ze stanem prawnym z początku stycznia 2024 r. - zmian mających wejść w życie 1 lipca 2024 r., związanych z przewidywanym wprowadzeniem obowiązkowego KSeF i zmian w zasadach fakturowania. Każda z tych zmian jest odrębnie omówiona i opatrzona komentarzem eksperta. UWAGA: W dniu 19 stycznia 2024 r. Minister Finansów zapowiedział, że obowiązkowy KSeF nie wejdzie w życie 1 lipca 2024 r. Nie została jednak podana nowa data jego wejścia w życie i nie zmieniono dotąd przepisów ustawy o VAT w tym zakresie (przepisy te w ustawie o VAT są ujęte w ramkach). W pozostałym zakresie publikacja jest aktualna. W publikacji "VAT 2024" znajdziesz odpowiedzi na nurtujące Cię pytania - m.in. o to: ● jak według dotychczasowych zasad wystawiać faktury ustrukturyzowane w systemie KSeF, ● jak wystawić fakturę korygującą do faktury ustrukturowanej, ● jak rozliczać podatek naliczony z tytułu WNT, ● w jaki sposób dostarczyć fakturę nabywcy, ● jak postąpić, gdy jest awaria systemu KSeF, ● jak dokumentować transakcje zaliczkowe. Szczególną uwagę zwróciliśmy na praktyczne zaprezentowanie przepisów, żeby można było łatwo je odszukać. Przepisy zmienione od 1 stycznia 2024 r. zostały wyróżnione pogrubioną czcionką, zmiany wchodzące w życie w trakcie roku są wyróżnione z podaniem daty ich wejścia w życie. Sprawdź, co doradzają eksperci, i nie daj się zaskoczyć.

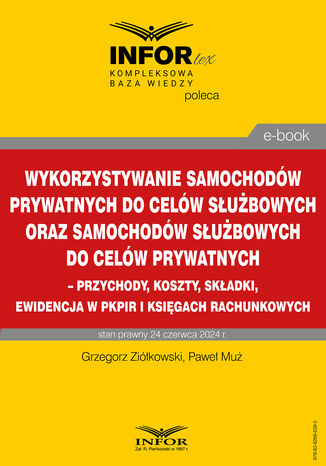

Grzegorz Ziółkowski, Paweł Muż

Wielu pracodawców udostępnia pracownikom posiadane samochody nie tylko do celów służbowych ale także prywatnych. Niektórzy pracodawcy zezwalają pracownikom na wykorzystywanie ich prywatnych samochodów do celów służbowych. Obie te sytuacje wywołują skutki podatkowe i składkowe. W publikacji na przykładach wyjaśniamy te kwestie, w tym: - Jak rozliczyć PIT od wykorzystywania samochodów prywatnych w podróżach służbowych oraz jazdach lokalnych - Czy pracodawca może zaliczyć do kosztów zwrot kosztów używania przez pracownika samochodów prywatnych do celów służbowych - Czy należy pobierać składki ZUS z tytułu udostępniania pracownikom samochodów służbowych do celów prywatnych - Jak ustalić ryczałt z tytułu używania samochodu służbowego do celów prywatnych - Czy ryczałt z tytułu używania samochodu służbowego do celów służbowych obejmuje koszty paliwa Ponadto prezentujemy ewidencję tych zdarzeń w pkpir i księgach rachunkowych.

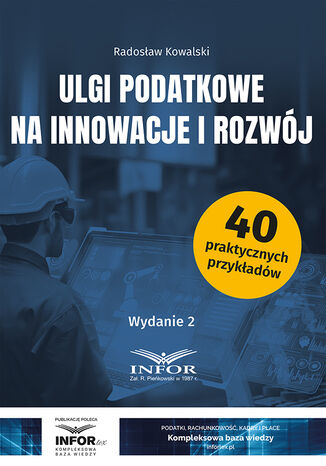

Ulgi podatkowe na innowacje i rozwój

Estoński CIT to forma opodatkowania CIT, która w założeniu miała być przyjazna podatnikom, elastyczna i łatwa do stosowania. Został stworzony jako rozwiązanie proinwestycyjne adresowane do mikro-, małych i średnich przedsiębiorców. Niestety, zmiany przepisów zostały uchwalone w pośpiechu i w praktyce nie były ani czytelne, ani łatwe w zastosowaniu. Sprawiło to, że w krótkim czasie po wprowadzeniu zostały dwukrotnie znowelizowane, a ich stosowanie tym bardziej może wydawać się utrudnione. Autor publikacji - doradca podatkowy - wyjaśnia, jak bezpiecznie podjąć decyzję o przejściu na CIT estoński. Wskazuje argumenty "za" i "przeciw" oraz doradza, jakie aspekty działalności rozważyć przed podjęciem decyzji w tym zakresie i jak zaplanować działalność na czteroletni okres stosowania ryczałtu od dochodów spółek. Zakres tematyczny opracowania nie ogranicza się tylko do proinwestycyjnego estońskiego CIT. Autor przybliża w nim także zasady stosowania innych ulg podatkowych: ● tzw. niemieckiego funduszu inwestycyjnego, czyli ulgi skierowanej do podatników, którzy nie są zdecydowani na zastosowanie tak radykalnego rozwiązania jak estoński CIT, ● na działalność badawczo-rozwojową i innowacyjną, czyli B+R, IP Box, na robotyzację, na innowacyjnych pracowników oraz na prototyp. Dzięki temu publikacja jest właściwym wyborem nie tylko dla podatników CIT, lecz także podatników PIT. Dowiedzą się oni z niej, jak korzystać z ulg podatkowych o charakterze proinwestycyjnym i jakie zmiany wprowadzono w tym zakresie w ramach ostatnich nowelizacji ustaw o podatkach dochodowych. Opracowanie zostało zilustrowane przykładami, które podatnicy mogą łatwo odnieść do swoich indywidualnych sytuacji podatkowych. Wyrażone w nim opinie są poparte interpretacjami i objaśnieniami podatkowymi MF.

Zbiegi tytułów do ubezpieczeń społecznych

Ustalanie zakresu ubezpieczeń społecznych w przypadku, gdy ubezpieczony prowadzi różne rodzaje działalności zarobkowej w wielu podmiotach jednocześnie, niezmiennie sprawia płatnikom składek wiele trudności. Zachodzi wówczas tzw. zbieg tytułów do ubezpieczeń. Są to sytuacje, gdy dodatkowy tytuł ubezpieczeniowy towarzyszy umowie zlecenia albo innej umowie cywilnoprawnej o podobnym charakterze. Zleceniobiorca może bowiem wykonywać jednocześnie kilka umów zlecenia, prowadzić pozarolniczą działalność, być pracownikiem, rolnikiem, pozostawać w stosunku służby. Przy ustalaniu zakresu ubezpieczeń społecznych ważna jest w takim przypadku kwota uzyskanego przychodu. Od niej zależy, czy ubezpieczony będzie obciążony obowiązkiem składek na ubezpieczenia społeczne, zdrowotne oraz fundusze pozaubezpieczeniowe, czy tylko składką zdrowotną. Znaczenie ma również rodzaj wykonywanej pracy - np. praca na etat, umowa zlecenia, prowadzenie działalności gospodarczej, w zbiegu z innym tytułem. Zbiegiem tytułów do ubezpieczeń jest także wykonywanie kilku umów zlecenia w tym samym czasie. Również korzystanie z ulg przez przedsiębiorców ma wpływ na podleganie obowiązkowym ubezpieczeniom, gdy posiadają oni inne tytuły do ubezpieczeń. W publikacji "Zbiegi tytułów do ubezpieczeń społecznych" eksperci z zakresu tematyki ZUS przystępnie wyjaśniają, jak obecnie należy rozstrzygać zbiegi tytułów ubezpieczeniowych. Czytelnik dowie się z niej, jak wyliczyć składki ZUS: ■ od umowy zlecenia - w różnych sytuacjach, np. gdy zleceniobiorca prowadzi równocześnie pozarolniczą działalność gospodarczą, a charakter zlecenia nie mieści się w zakresie tej działalności; ■ od umowy o dzieło - w tym wykonywanej przez osobę zatrudnioną na umowie o pracę; ■ od kontraktu menedżerskiego. Ponadto w książce znajdują się praktyczne porady dotyczące korygowania ewentualnych nieprawidłowości, które pojawiają się w dokumentacji w razie popełnienia błędu przy ustalaniu zakresu ubezpieczeń zleceniobiorców. Poradnik zawiera także instrukcję, w jaki sposób uzyskać z ZUS informację na temat prawidłowego zakresu podlegania ubezpieczeniom społecznym przez zleceniobiorcę, gdy konieczne jest rozstrzygnięcie zbiegu tytułów ubezpieczeniowych. Najtrudniejsze zagadnienia zostały przedstawione na ponad 60 praktycznych przykładach. To przystępne opracowanie pomoże w pracy specjalistom z zakresu kadr i płac, kadrowym i księgowym. Skierowane jest również do pracodawców oraz biur rachunkowych, które prowadzą obsługę w tym zakresie.

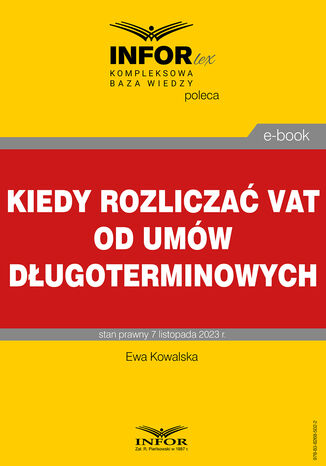

Kiedy rozliczyć VAT od umów długoterminowych

Jeśli w opisie mają być umieszczone grafiki to należy je przesłać w oddzielnych plikach, a w opisie produktu zamieścić nazwę konkretnego pliku. W przypadku czynności długotrwałych, w wykonaniu których dochodzi do regularnej i powtarzalnej sprzedaży, obowiązek podatkowy jest często ustalany w sposób szczególny. Największy problem powstaje, gdy musimy stosować zasady ogólne, aby ustalić moment powstania obowiązku podatkowego dla usług rozliczanych za następujące po sobie okresy rozliczeniowe. W publikacji znajdziesz odpowiedź na pytanie: - Kiedy powstanie obowiązek podatkowy dla dostaw mediów - Kiedy powstanie obowiązek podatkowy dla usług najmu, leasingu, ochrony oraz stałej obsługi prawnej i biurowej - Kiedy można rozliczać usługi o charakterze ciągłym, dla których nie przewidziano specjalnego terminu powstania obowiązku podatkowego - W przypadku których usług ich ciągły charakter budzi wątpliwości - Kiedy dostawy wykonywane na podstawie umów długoterminowych można rozliczać z końcem okresu rozliczeniowego

Zmiany w VAT wprowadzane w ramach pakietu SLIM VAT 3 - konsekwencje praktyczne

W publikacji zostały opisane wszystkie konsekwencje praktyczne zmian wprowadzonych w ramach pakietu SLIM VAT 3 wraz z przykładami stosowania przepisów po zmianach. Przypomnijmy, że SLIM VAT 3 m.in.: - podwyższa limit wartości sprzedaży małego podatnika do 2 mln euro - zmiana może wpłynąć na zwiększenie liczby podatników uprawnionych do stosowania metody kasowej oraz rozliczeń kwartalnych w VAT; - rozszerza możliwość dysponowania środkami na rachunku VAT - będzie nimi można opłacić również podatek od wydobycia niektórych kopalin, podatek od sprzedaży detalicznej, tzw. podatek cukrowy, tzw. podatek od produkcji okrętowej, opłatę od "małpek" oraz podatek tonażowy; - likwiduje wymóg posiadania faktury dotyczącej wewnątrzwspólnotowego nabycia towarów (WNT) przy odliczaniu podatku naliczonego z tego tytułu; - wprowadza możliwość składania korekt deklaracji poza systemem OSS i IOSS bezpośrednio do Łódzkiego Urzędu Skarbowego; - reguluje zasady stosowania kursu przeliczeniowego dla faktur korygujących, w przypadku gdy faktura została wystawiona w walucie obcej; - wprowadza możliwość rezygnacji z korekty, jeżeli różnica pomiędzy proporcją wstępną a ostateczną nie przekracza 2 punktów procentowych; - likwiduje obowiązek uzgadniania z naczelnikiem urzędu skarbowego w formie protokołu proporcji do odliczenia podatku naliczonego - zamiast tego wprowadza wymóg zawiadomienia naczelnika urzędu skarbowego o przyjętej proporcji; - zwiększa kwotę pozwalającą na uznanie, że proporcja odliczenia określona przez podatnika wynosi 100%, w sytuacji gdy proporcja ta przekroczyła u niego 98%, z obecnych 500 zł do 10 tys. zł (zmiana dotyczy podatników wykonujących w ramach działalności czynności opodatkowane i zwolnione z VAT i umożliwia odliczenie całej kwoty VAT w przypadku podatników, u których znaczną część obrotu stanowią czynności opodatkowane VAT); - reguluje kwestie przekazywania środków między rachunkami VAT w grupie, czyli wprowadza możliwość przekazywania środków z rachunku VAT członka grupy na rachunek VAT przedstawiciela tej grupy; - wprowadza uproszczenia w zakresie raportowania rozliczeń dotyczące fakturowania (m.in. dostosowanie warunków wystawienia faktury do e-paragonu) oraz prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (m.in. możliwość rezygnacji z obowiązku drukowania dokumentów fiskalnych przez podatników); - wprowadza nowy system dystrybucji paragonów elektronicznych; - ujednolica przepisy dotyczące zasad wydawania i stosowania WIS i WIA, czyli wiążących informacji o charakterze krajowym; - likwiduje opłaty za wniosek o wydanie WIS. Autorem publikacji jest Tomasz Krywan - doradca podatkowy i autor publikacji "VAT 2023. Komentarz" wydanej nakładem INFOR PL S.A.

Prawa i obowiązki dyrektora szkoły. Kompetencje, zadania, odwołanie wydanie 4

W publikacji "Prawa i obowiązki dyrektora szkoły" przedstawiono problematykę kompetencji i obowiązków dyrektora szkoły lub placówki oświatowej. Szczegółowo wyjaśniono kwestie związane z powierzeniem stanowiska dyrektora - w tym w kontekście kontroli sądowej, z uwzględnieniem bogatego orzecznictwa sądowego, zadań organu prowadzącego, praw i obowiązków uczestników konkursu. Przedstawiono również sposób realizacji zadań związanych z powierzonym stanowiskiem, problematykę czasu pracy, a także zagadnienia związane z odwołaniem z zajmowanego stanowiska i jego możliwymi podstawami. W opracowaniu "Prawa i obowiązki dyrektora szkoły" poruszono ponadto problematykę: ● powierzenia stanowiska dyrektora osobie niebędącej nauczycielem oraz pojawiające się w tym zakresie wątpliwości natury praktycznej, a w szczególności dotyczące statusu takiej osoby, ● rozgraniczenia kompetencji między dyrektorem szkoły a dyrektorem jednostki obsługującej, jeżeli taka została powołana przez organ prowadzący. Atutem publikacji "Prawa i obowiązki dyrektora szkoły" jest zaprezentowane w niej bogate orzecznictwo sądowe w zakresie przedstawianych zagadnień. W opracowaniu ujęto również przydatne wzory dokumentów związane z omawianą tematyką. Szczególną uwagę zwrócono na bieżące problemy, spowodowane sytuacjami nadzwyczajnymi, które wpływają na sytuację faktyczną i prawną przedszkoli, szkół i placówek oświatowych. Do kwestii tych należą m.in.: ● przyjmowanie uczniów z Ukrainy, ● zatrudnianie specjalistów, ● zmiany w zakresie awansu zawodowego nauczycieli, ● nauczanie prowadzone z wykorzystaniem metod i technik kształcenia na odległość, ● praca zdalna. W publikacji wskazano na regulacje szczególne, które mają charakter incydentalny i ograniczony zasięg obowiązywania, w tym np. dotyczące zakupu laptopów dla uczniów i bonów na ich zakup dla nauczycieli. Dynamicznie zmieniające się okoliczności, w jakich funkcjonują jednostki oświatowe, wymuszają szybkie podejmowanie decyzji, elastyczność w rozwiązywaniu bieżących problemów oraz wymagają ciągłej analizy zmieniających się przepisów prawa. Przed dyrektorami postawione zostały więc wyzwania wymagające nie tylko zdolności organizatorskich i znajomości specyficznych uwarunkowań, w jakich funkcjonują jednostki systemu oświaty. Sytuacja ta wymaga od dyrektora bieżącej analizy przepisów prawa, orzeczeń, wyjaśnień i interpretacji. Publikacja "Prawa i obowiązki dyrektora szkoły" adresowana jest przede wszystkim do dyrektorów szkół i placówek, jak również do organów prowadzących szkoły i placówki, w tym do podmiotów prywatnych. Autorka zwraca uwagę na pojawiające się niejasności i zagrożenia, a także wiążące się z tymi okolicznościami konsekwencje prawne. O AUTORZE: Agata Piszko - prawnik, członek stowarzyszenia audytorów wewnętrznych IIA Polska, ukończyła seminarium doktoranckie na Wydziale Prawa i Administracji Wyższej Szkoły Prawa i Administracji w Rzeszowie, posiada wieloletnie doświadczenie w zakresie organizacji i zarządzania oświatą na szczeblu samorządowym. Jest autorką wielu komentarzy i publikacji oraz wykładowcą na Uniwersytecie Łódzkim, na szkoleniach i kursach dotyczących tematyki oświatowej.

Zatrudnianie cudzoziemców. Procedury i rozliczenia

Zatrudnianie obcokrajowców w Polsce staje się coraz bardziej popularne. Należy jednak pamiętać, że zatrudnienie osoby z innego państwa, szczególnie spoza Unii Europejskiej, jest dużo bardziej skomplikowane i czasochłonne niż zatrudnienie obywatela polskiego. Co do zasady zatrudnienie cudzoziemca wymaga uzyskania zezwolenia na pracę. Wybuch wojny w Ukrainie spowodował napływ uchodźców do Polski. W związku z tym konieczne stało się przyjęcie przepisów ułatwiających legalizację pobytu i podejmowanie pracy przez obywateli Ukrainy. Zasady zalegalizowania pobytu Ukraińców, którzy przybyli na terytorium RP z powodu działań wojennych, reguluje ustawa z 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa. Obecnie nadal obowiązuje w Polsce stan zagrożenia epidemicznego w związku z epidemią COVID-19. Do upływu 30 dnia następującego po dniu odwołania tego stanu przedłużeniu ulega ważność już wydanych zezwoleń na pracę, zezwoleń na pracę sezonową oraz oświadczeń o powierzeniu wykonywania pracy cudzoziemcowi. Jednakże bez względu na to, czy stan zagrożenia epidemicznego będzie trwał nadal, czy nie, przepisy te zostaną uchylone 24 sierpnia 2023 r. Dla pracodawców problematyczne są również kwestie podatkowe - płatnicy nie mają pewności, czy należy od dochodu cudzoziemca pobierać zaliczkę, czy podatek ryczałtowy, czy może w ogóle nie odprowadza się żadnego podatku. Mają też wątpliwości, z jakich ulg mogą korzystać cudzoziemcy. Pracodawcy planujący zatrudnić cudzoziemców lub już ich zatrudniający znajdą w tym poradniku istotne informacje i przystępne wyjaśnienia, które pomogą im dopełnić wszystkich formalności. W publikacji wyjaśniono m.in.: ● jak przebiega proces zatrudnienia w Polsce obywatela UE lub państwa EOG bądź cudzoziemca spoza UE, ● kiedy potrzebne jest zezwolenie na pracę, a kiedy wystarczy procedura oświadczeniowa, ● jak należy rozliczać cudzoziemców w zakresie składek ZUS, ● czy od dochodu cudzoziemca należy pobierać zaliczkę na podatek.

Zatrudnianie cudzoziemców.Procedury i rozliczenia

Renata Guza-Kiliańska, Mariusz Makowski

Zatrudnianie obcokrajowców w Polsce staje się coraz bardziej popularne. Należy jednak pamiętać, że zatrudnienie osoby z innego państwa, szczególnie spoza Unii Europejskiej, jest dużo bardziej skomplikowane i czasochłonne niż zatrudnienie obywatela polskiego. Dla pracodawców problematyczne są również kwestie podatkowe - płatnicy nie mają pewności, czy należy od dochodu cudzoziemca pobierać zaliczkę, czy podatek ryczałtowy, czy może w ogóle nie odprowadza się żadnego podatku. Mają też wątpliwości, z jakich ulg mogą korzystać cudzoziemcy. Co do zasady zatrudnienie cudzoziemca - czyli osoby nieposiadającej polskiego obywatelstwa - wymaga uzyskania zezwolenia na pracę. Warunki zatrudnienia cudzoziemców w Polsce nie są jednak jednolite - różnią się m.in. w zależności od kraju pochodzenia, a także rodzaju wykonywanej pracy. Ponadto odrębne zasady dotyczą podejmowania pracy przez obywateli Ukrainy. Są one zawarte w ustawie z 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa. Od 1 lipca 2024 r. obowiązują zmiany wprowadzone w tych regulacjach. Pracodawcy planujący zatrudnić cudzoziemców lub już ich zatrudniający znajdą w tym poradniku istotne informacje i przystępne wyjaśnienia, które pomogą im dopełnić wszystkich formalności. W publikacji wyjaśniono m.in.: ● jak przebiega proces zatrudnienia w Polsce obywatela UE lub państwa EOG bądź cudzoziemca spoza UE, ● kiedy potrzebne jest zezwolenie na pracę, a kiedy wystarczy procedura oświadczeniowa, ● jak należy rozliczać cudzoziemców w zakresie składek ZUS, ● czy od dochodu cudzoziemca należy pobierać zaliczkę na podatek. Książka zawiera przykłady, zestawienia tabelaryczne i wzory dokumentów. Jest niezbędnym narzędziem przydatnym w pracy każdego specjalisty ds. kadr, jak również osoby zajmującej się procesami rekrutacji. Zainteresuje też pracodawców, dyrektorów działów HR, pozostałych kierowników wyższego szczebla oraz biura rachunkowe, które prowadzą obsługę w tym zakresie.

Przeliczanie dla celów VAT kwot wyrażonych w walutach obcych od 1 lipca 2023 r

Jeżeli kwoty niezbędne do rozliczeń VAT wyrażone są w walutach obcych, konieczne jest ich przeliczenie na złote. Do takiego przeliczenia nie można przyjmować dowolnych kursów walut, tylko te wskazane w ustawie o VAT. Do tej pory nie były jednak uregulowane zasady stosowania kurów walut do faktur korygujących. Zmieni się to od 1 lipca 2023 r.. Dlatego w niniejszym opracowaniu zostaną omówione obowiązujące obecnie w tym zakresie zasady, jak również wskazane zostaną zmiany wprowadzone w ramach tzw. pakietu SLIM VAT 3. W publikacji przeczytasz: - Kiedy musimy stosować kursy wskazane w ustawie o VAT - Jaki kurs waluty stosować, gdy faktura jest wystawiana w dniu powstania obowiązku podatkowego lub później - Jaki kurs stosować do faktur wystawianych przed powstaniem obowiązku podatkowego - Jak przeliczać faktury, gdy stosujemy wspólny kurs dla VAT i podatku - Dochodowego - Jakie kursy walut stosować do faktur korygujących - Kiedy stosujemy szczególne sposoby przeliczania kwot wyrażonych w walutach obcych

Prawo zamówień publicznych w praktyce

Książka w praktyczny sposób pokazuje, jak zmiany wprowadzone od 1 stycznia 2021 r. wpłynęły na praktykę podmiotów biorących udział w procesie zamówień publicznych. Autorka - praktyk z wieloletnim doświadczeniem - wyjaśnia na przykładach, jak sprawnie, szybko i co najmniej bezbłędnie przeprowadzić cały proces zamówienia: od sporządzenia analizy zapotrzebowania, przez przygotowanie prawidłowej dokumentacji przetargowej, ogłoszenie przetargu, jego rozstrzygnięcie, aż po postępowanie odwoławcze. W książce Czytelnik znajdzie m.in.: ● przykład dokładnej analizy zapotrzebowania zamawiającego, ● sposób umieszczania ogłoszenia w Dzienniku Urzędowym Unii Europejskiej - krok po kroku, ● formę planu postępowania, ● wyjaśnienie, jak sporządzić regulamin przeprowadzenia wstępnych konsultacji rynkowych, ● wskazówki, jak prawidłowo określić datę rozpoczęcia i rozstrzygnięcia przetargu, ● przykład pełnej dokumentacji przetargowej, ● tryby, w jakich można prowadzić zamówienia publiczne, ● nowe wyższe limity, dla których stosuje się poszczególne tryby zamówień, ● wyjaśnienie, jak kształtuje się wielkość wadium, ● wzór i tryb odwołania od wyniku przetargu.

To uznana na rynku wydawniczym książka, z której dowiesz się m.in.: - jak zmieniają się przepisy od początku i w trakcie roku 2024, - co zmieniło się w zasadach pobierania zaliczek od funduszy kapitałów, - jakie są nowe obowiązki płatników, - jakie są zasady ustalania dochodów osiąganych z obligacji, - jak opłacać zaliczki oraz roczny PIT przedsiębiorców, - co zmieniło się w ulgach podatkowych, - jak podatnicy CIT powinni stosować nowe stawki amortyzacji, - czy można amortyzować środki trwałe nabyte z dotacji i subwencji. Publikacja zawiera: - Podatek dochodowy od osób fizycznych - ustawa i rozporządzenia - Zryczałtowany podatek dochodowy - ustawa i rozporządzenie - Podatek dochodowy od osób prawnych - ustawa i rozporządzenia - Przewodnik po zmianach W publikacji zamieszczono również przewodniki po zmianach w przepisach o PIT, CIT i ryczałcie, które pomagają zrozumieć, na czym polega każda zmiana, dlaczego została wprowadzona i czemu ma służyć

Praca zdalna.Praktyczny komentarz z przykładami

Dzień 7 kwietnia 2023 r. to data wejścia w życie znaczących zmian w przepisach ustawy - Kodeks pracy. Dotychczasowe regulacje dotyczące telepracy od tego momentu będą zastąpione nowymi normami regulującymi pracę zdalną. Zostały one wprowadzone ustawą z 1 grudnia 2022 r. o zmianie ustawy - Kodeks pracy oraz niektórych innych ustaw (Dz.U. z 2023 r. poz. 240). Nowe przepisy mają na celu kompleksową regulację zjawiska pracy zdalnej. Dlatego w nowelizowanych przepisach ustawodawca zdecydował się m.in. na: ● wprowadzenie definicji pracy zdalnej, ● wskazanie kilku form wykonywania pracy zdalnej (okazjonalna praca zdalna, praca zdalna w szczególnych sytuacjach na polecenie pracodawcy, praca hybrydowa, praca wyłącznie zdalna), ● określenie konkretnych obowiązków pracodawcy i pracownika przy wykonywaniu pracy zdalnej, ● ustalenie zasad pokrywania kosztów pracy zdalnej. Nowe uregulowania w założeniu mają na celu ustabilizowanie zjawiska pracy zdalnej, która stała się niezwykle popularna w czasie pandemii COVID-19. Niemniej jednak nowe regulacje oznaczają także nowe problemy. Niniejszy praktyczny komentarz stanowi efekt pracy specjalistów z zakresu prawa pracy, którzy na co dzień doradzają pracodawcom. Autorzy zawarli w nim odpowiedzi na najczęściej pojawiające się pytania związane z wdrożeniem nowych zasad pracy zdalnej. Komentarz jest przeznaczony dla wszystkich osób, które wdrażają pracę zdalną w swoich organizacjach oraz chcą poszerzyć swoją wiedzę w tym zakresie. Zainteresuje zwłaszcza specjalistów z działów HR i wewnętrznych działów prawnych, a także menedżerów.

Po długim czasie oczekiwania mamy w krajowym porządku prawnym przepisy implementujące regulacje unijne dotyczące zasad obowiązujących w środowisku cyfrowym lub z nim związanych. W zakresie sprzedaży przez Internet i usług cyfrowych zmiany dla przedsiębiorców są istotne. Na szczeblu europejskim już kilka lat temu zostały przygotowane regulacje mające znowelizować nieprzystające do rzeczywistości przepisy, ujednolicić i unowocześnić je w taki sposób, aby odpowiadały zachodzącym w gospodarce procesom, a zwłaszcza procesom cyfryzacji. Nowe zasady mają też w szczególności na celu ochronę konsumenta. Efektem tych działań są trzy unijne dyrektywy przyjęte przez Parlament Europejski i Radę, które wywierają znaczący wpływ na branżę handlu internetowego: 1) dyrektywa 2019/2161 z 27 listopada 2019 r. zmieniająca dyrektywę Rady 93/13/EWG i dyrektywy Parlamentu Europejskiego i Rady 98/6/WE, 2005/29/WE oraz 2011/83/UE w odniesieniu do lepszego egzekwowania i unowocześnienia unijnych przepisów dotyczących ochrony konsumenta (tzw. dyrektywa OMNIBUS), 2) dyrektywa 2019/770 z 20 maja 2019 r. w sprawie niektórych aspektów umów o dostarczanie treści cyfrowych i usług cyfrowych (tzw. dyrektywa cyfrowa), 3) dyrektywa 2019/771 z 20 maja 2019 r. w sprawie niektórych aspektów umów sprzedaży towarów (tzw. dyrektywa towarowa). Zapisy tych dyrektyw są już zaimplementowane do krajowych aktów prawnych. Obowiązujące od 1 stycznia 2023 r. krajowe przepisy wpłynęły szczególnie na branżę handlu elektronicznego - przede wszystkim na dostawców internetowych platform handlowych, sprzedawców prowadzących sprzedaż za pośrednictwem e-sklepów, internetowe platformy handlowe, sprzedawców oferujących treści lub usługi cyfrowe czy systemy e-commerce oferujące narzędzia do zarządzania sklepami internetowymi w modelu SaaS. Zrodziły one wyzwania m.in. dla dostawców oprogramowania do prowadzenia sklepu internetowego, którzy w odpowiedni sposób muszą zaktualizować dostarczane sklepom narzędzia e-commerce bądź utworzyć nowe funkcjonalności na potrzeby serwisów internetowych, aby zapewnić spełnienie obecnych wymogów prawnych. Poradnik jest nie tylko wnikliwym i szczegółowym przewodnikiem po zmianach legislacyjnych. Pomoże on przedsiębiorcom ocenić, w jakim zakresie nowe przepisy wpływają na poszczególne aspekty prowadzonej działalności i stosowane w niej modele biznesowe. Informacje zawarte w publikacji mogą być także punktem wyjścia do szczegółowych wewnętrznych analiz bądź wdrożenia zmian w dotychczasowych rozwiązaniach stosowanych w przedsiębiorstwie.

PIT-y i ulgi podatkowe 2023" to wyjątkowa publikacja na rynku wydawniczym. Zawarte w niej informacje i wskazówki pomogą prawidłowo sporządzić zeznanie roczne za 2023 r. oraz skorzystać z ulg podatkowych po zmianach przepisów. Główną zaletą poradnika jest praktyczny komentarz wzbogacony o konkretne przykłady liczbowe wraz z wypełnionymi zeznaniami: ● PIT-28, ● PIT-36, ● PIT-36S, ● PIT-36L, ● PIT-37, ● PIT-38, ● PIT-39. W poradniku znajdziesz odpowiedzi na nurtujące Cię pytania i dowiesz się m.in.: ● jak bezbłędnie wypełnić zeznanie podatkowe, ● w jaki sposób skorzystać ze wspólnego rozliczenia z dzieckiem, ● jak prawidłowo skorzystać z ulg podatkowych w rozliczeniu za 2023 r., ● jak rozliczyć dochody z pracy, działalności gospodarczej i najmu. Do publikacji dołączony jest również program, który pomoże z łatwością sporządzić zeznanie roczne za 2023 r. Autor publikacji jest doradcą podatkowym, który na co dzień odpowiada na pytania dotyczące podatku dochodowego. Na swoim koncie ma setki artykułów oraz liczne publikacje książkowe na ten temat. Sprawdź, co doradzi Ci ekspert, dzięki czemu zeznanie PIT za 2023 r. sporządzisz bezbłędnie

Fundacja rodzinna. Skuteczne planowanie sukcesji

Przepisy umożliwiające skorzystanie z fundacji rodzinnej obowiązują od 22 maja 2023 r. Jest do długo wyczekiwane przez pionierów polskiej przedsiębiorczości rozwiązanie umożliwiające zabezpieczenie ich przedsiębiorstw rodzinnych w perspektywie wielopokoleniowej. W poradniku przedstawiono szczegółowe zasady działania fundacji rodzinnej. Opisano, jakie możliwości daje ta instytucja polskim przedsiębiorcom, jak będą działały jej organy oraz jakie będą ich prawa i obowiązki. Autorzy zwrócili również uwagę na aspekty podatkowe, a także dotyczące kontroli nowego podmiotu. Na praktycznych przykładach zostały opisane m.in.: ● procedury związane z założeniem fundacji rodzinnej, ● rola fundatora i beneficjentów, ● obowiązki związane z koniecznymi audytami, ● możliwe korzyści podatkowe, ● mechanizmy zakończenia działalności fundacji rodzinnej. Publikacja dostarczy potrzebnych, aktualnych i uporządkowanych informacji zarówno przedsiębiorcom, jak i osobom odpowiedzialnym za rozliczenia podatkowe w firmach - specjalistom z biur rachunkowych, księgowym i głównym księgowym.

Łączenie i podział spółek.Praktyczne aspekty prawne, podatkowe i rachunkowe

Emilia Bartkowiak, Gyöngyvér Takáts, Grzegorz Ziółkowski

Jeśli myślisz o wzmocnieniu swojej firmy na rynku przez konsolidację lub rozważasz optymalizację zysków dzięki wydzieleniu części firmy - ta książka jest dla Ciebie. Autorzy - specjaliści w swojej dziedzinie: radca prawny, doradca podatkowy, właściciel biura rachunkowego - omawiają najważniejsze kwestie związane z łączeniem się i podziałem spółek, jakie uregulowano w Kodeksie spółek handlowych, w tym transgraniczne łączenie się spółek kapitałowych oraz proces łączenia się spółek z udziałem spółek osobowych. Zagadnienia prawne, podatkowe i rachunkowe zostały zaprezentowane z uwzględnieniem odrębności: ● procesu łączenia się spółek kapitałowych przez inkorporację (przejęcie) bądź przez zawiązanie nowej spółki (fuzję); ● procesu łączenia się spółek z udziałem spółek osobowych; ● połączenia spółki kapitałowej ze spółką zagraniczną; ● połączenia spółki komandytowo-akcyjnej ze spółką zagraniczną; ● różnych wariantów podziału spółki. Łączenie spółek jest instytucją prawną pozwalającą firmom na konsolidację, rozwój oraz zmianę pozycji na rynku i podniesienie konkurencyjności. Z kolei podział spółki jest szansą na restrukturyzację jej przedsiębiorstwa, gdyż umożliwia wydzielenie jego zorganizowanej części. Obydwie procedury mają ustalony przebieg i wymagają podjęcia działań wykraczających poza standardowe obowiązki sprawozdawcze w roku obrotowym. Ponadto są różne warianty połączenia i podziału spółek, toteż wybór optymalnej procedury wiąże się z rozstrzygnięciem wielu dylematów - wynikają one ze skutków prawnych i podatkowych tych procesów. W przypadku łączenia i podziału spółek należy pamiętać, aby uwzględnić regulacje z różnych dziedzin prawa. Publikacja w praktyczny sposób pokazuje, jak w trakcie przekształcenia postępować zgodnie z przepisami Kodeksu spółek handlowych, ustawy o rachunkowości oraz przepisami podatkowymi. ATUTY PUBLIKACJI: Kompleksowość, wiele przykładów i wzorów dokumentów. Przystępnym językiem wyjaśnia trudne i złożone zagadnienia.

Gorące tematy dla biur rachunkowych wydanie 2

W ostatnich kilku miesiącach pracownicy księgowości stanęli przed nowymi wyzwaniami. Wynikały one przede wszystkim z licznych zmian przepisów. Z dniem 1 lipca 2023 r. weszła w życie większość zmian w ustawie o VAT wprowadzanych w ramach tzw. pakietu SLIM VAT 3. Zapowiedziany na 1 lipca 2024 r. termin obowiązkowego korzystania z systemu KSeF wymaga wcześniejszych przygotowań do wdrożenia go w firmach, zwłaszcza w biurach rachunkowych. Ponadto odwołanie z dniem 1 lipca 2023 r. stanu zagrożenia epidemicznego oznacza, że zaczęły biec terminy na raportowanie krajowych schematów podatkowych (MDR), które na czas zagrożenia epidemicznego zostały zawieszone. Sporo zmian nastąpiło również w prawie pracy - m.in. w zakresie urlopów rodzicielskich oraz pracy zdalnej. Praktyczne konsekwencje tych zmian przystępnie przedstawia książka "Gorące tematy dla biur rachunkowych". Publikacja jest poradnikiem skierowanym do księgowych w biurach rachunkowych i nie tylko. Zebrano w niej najważniejsze tematy z zakresu podatków i prawa pracy. Czytelnik znajdzie w niej kompleksowe omówienie takich zagadnień jak: ● zmiany w ustawie o VAT wprowadzone od lipca 2023 r. w ramach tzw. pakietu SLIM VAT 3, ● KSeF w biurze rachunkowym i korzyści płynące z jego zastosowania, ● schematy podatkowe - wznowienie raportowania, ● nowe świadectwo pracy - jak je poprawnie wypełnić, ● zmiany w urlopach rodzicielskich, ● praca zdalna i rozliczanie kosztów z nią związanych, ● wzrost minimalnego wynagrodzenia i świadczeń od niego zależnych. Całość publikacji jest poparta praktycznymi przykładami i aktualnymi interpretacjami. To przystępne i wyczerpujące opracowanie jest wsparciem dla osób zajmujących się księgowością i rozliczeniami podatkowymi, a w szczególności specjalistów z biur rachunkowych. Zainteresuje też dyrektorów działów finansowych, kadrę kierowniczą i właścicieli biur rachunkowych

Zarządzanie biurem rachunkowym wydanie 2

W dobie obecnych nieustannych zmian przepisów podatkowych oraz nowych obowiązków, jakie ciążą na podatnikach, zarządzanie biurem rachunkowym staje się coraz trudniejsze. Dodatkowo postępująca cyfryzacja usług księgowych sprawia, że przed księgowymi i właścicielami biur stawiane są kolejne wyzwania. Aby zapewnić wysoką jakość usług, niezbędne jest odpowiednie zarządzanie firmą, jak również swoimi obowiązkami. Im lepiej zorganizowana jest praca biura rachunkowego, tym wyższe osiąga ono oceny w oczach klientów i pracowników. Publikacja w bardzo praktyczny i czytelny sposób opisuje zasady organizacji pracy biura rachunkowego. Czytelnik dowie się z niej m.in.: ● Czym się kierować przy wyborze oprogramowania księgowego ● Jak budować strategię cenową i ustalać ceny za usługi ● Jak sprawnie przygotować warunki współpracy i negocjować oferty ● Jak efektywnie reagować na potrzeby klienta ● W jaki sposób ustalać wynagrodzenie dla księgowych ● Jak zbudować dobry zespół pracowników ● Jakie stosować procedury i instrukcje Całość jest poparta przykładami i licznymi instrukcjami. ATUTY PUBLIKACJI: Prosty język, kompleksowość, wielość przykładów, praktyczne ujęcie zagadnień