Kategorie

-

- Bitcoin

- Bizneswoman

- Coaching

- Controlling

- E-biznes

- Ekonomia

- Finanse

- Giełda i inwestycje

- Kompetencje osobiste

- Komputer w biurze

- Komunikacja i negocjacje

- Mała firma

- Marketing

- Motywacja

- Multimedialne szkolenia

- Nieruchomości

- Perswazja i NLP

- Podatki

- Polityka społeczna

- Poradniki

- Prezentacje

- Przywództwo

- Public Relation

- Raporty, analizy

- Sekret

- Social Media

- Sprzedaż

- Start-up

- Twoja kariera

- Zarządzanie

- Zarządzanie projektami

- Zasoby ludzkie (HR)

-

- Architektura i wnętrza

- BHP

- Biznes i Ekonomia

- Dom i ogród

- E-Biznes

- Ekonomia i finanse

- Ezoteryka

- Finanse

- Finanse osobiste

- Firma

- Fotografia

- Informatyka

- Kadry i płace

- Kobieca

- Komputery, Excel

- Księgowość

- Kultura i literatura

- Naukowe i akademickie

- Ochrona środowiska

- Opiniotwórcze

- Oświata

- Podatki

- Podróże

- Psychologia

- Religia

- Rolnictwo

- Rynek książki i prasy

- Transport i Spedycja

- Zdrowie i uroda

-

- Aplikacje biurowe

- Bazy danych

- Bioinformatyka

- Biznes IT

- CAD/CAM

- Digital Lifestyle

- DTP

- Elektronika

- Fotografia cyfrowa

- Grafika komputerowa

- Gry

- Hacking

- Hardware

- IT w ekonomii

- Pakiety naukowe

- Podręczniki szkolne

- Podstawy komputera

- Programowanie

- Programowanie mobilne

- Serwery internetowe

- Sieci komputerowe

- Start-up

- Systemy operacyjne

- Sztuczna inteligencja

- Technologia dla dzieci

- Webmasterstwo

-

- Antologie

- Ballada

- Biografie i autobiografie

- Dla dorosłych

- Dramat

- Dzienniki, pamiętniki, listy

- Epos, epopeja

- Esej

- Fantastyka i science-fiction

- Felietony

- Fikcja

- Humor, satyra

- Inne

- Klasyczna

- Kryminał

- Literatura faktu

- Literatura piękna

- Mity i legendy

- Nobliści

- Nowele

- Obyczajowa

- Okultyzm i magia

- Opowiadania

- Pamiętniki

- Podróże

- Poemat

- Poezja

- Polityka

- Popularnonaukowa

- Powieść

- Powieść historyczna

- Proza

- Przygodowa

- Publicystyka

- Reportaż

- Romans i literatura obyczajowa

- Sensacja

- Thriller, Horror

- Wywiady i wspomnienia

-

- Archeologia

- Bibliotekoznawstwo

- Filmoznawstwo

- Filologia

- Filologia polska

- Filozofia

- Finanse i bankowość

- Geografia

- Gospodarka

- Handel. Gospodarka światowa

- Historia i archeologia

- Historia sztuki i architektury

- Kulturoznawstwo

- Lingwistyka

- Literaturoznawstwo

- Logistyka

- Matematyka

- Medycyna

- Nauki humanistyczne

- Pedagogika

- Pomoce naukowe

- Popularnonaukowa

- Pozostałe

- Psychologia

- Socjologia

- Teatrologia

- Teologia

- Teorie i nauki ekonomiczne

- Transport i spedycja

- Wychowanie fizyczne

- Zarządzanie i marketing

-

- BHP

- Historia

- Kodeks drogowy. Prawo jazdy

- Nauki prawne

- Ochrona zdrowia

- Ogólne, kompendium wiedzy

- Podręczniki akademickie

- Pozostałe

- Prawo budowlane i lokalowe

- Prawo cywilne

- Prawo finansowe

- Prawo gospodarcze

- Prawo gospodarcze i handlowe

- Prawo karne

- Prawo karne. Przestępstwa karne. Kryminologia

- Prawo międzynarodowe

- Prawo międzynarodowe i zagraniczne

- Prawo ochrony zdrowia

- Prawo oświatowe

- Prawo podatkowe

- Prawo pracy i ubezpieczeń społecznych

- Prawo publiczne, konstytucyjne i administracyjne

- Prawo rodzinne i opiekuńcze

- Prawo rolne

- Prawo socjalne, prawo pracy

- Prawo Unii Europejskiej

- Przemysł

- Rolne i ochrona środowiska

- Słowniki i encyklopedie

- Zamówienia publiczne

- Zarządzanie

-

- Afryka

- Albumy

- Ameryka Południowa

- Ameryka Środkowa i Północna

- Australia, Nowa Zelandia, Oceania

- Austria

- Azja

- Bałkany

- Bliski Wschód

- Bułgaria

- Chiny

- Chorwacja

- Czechy

- Dania

- Egipt

- Estonia

- Europa

- Francja

- Góry

- Grecja

- Hiszpania

- Holandia

- Islandia

- Litwa

- Łotwa

- Mapy, Plany miast, Atlasy

- Miniprzewodniki

- Niemcy

- Norwegia

- Podróże aktywne

- Polska

- Portugalia

- Pozostałe

- Przewodniki po hotelach i restauracjach

- Rosja

- Rumunia

- Słowacja

- Słowenia

- Szwajcaria

- Szwecja

- Świat

- Turcja

- Ukraina

- Węgry

- Wielka Brytania

- Włochy

-

- Filozofie życiowe

- Kompetencje psychospołeczne

- Komunikacja międzyludzka

- Mindfulness

- Ogólne

- Perswazja i NLP

- Psychologia akademicka

- Psychologia duszy i umysłu

- Psychologia pracy

- Relacje i związki

- Rodzicielstwo i psychologia dziecka

- Rozwiązywanie problemów

- Rozwój intelektualny

- Sekret

- Seksualność

- Uwodzenie

- Wygląd i wizerunek

- Życiowe filozofie

-

- Bitcoin

- Bizneswoman

- Coaching

- Controlling

- E-biznes

- Ekonomia

- Finanse

- Giełda i inwestycje

- Kompetencje osobiste

- Komunikacja i negocjacje

- Mała firma

- Marketing

- Motywacja

- Nieruchomości

- Perswazja i NLP

- Podatki

- Polityka społeczna

- Poradniki

- Prezentacje

- Przywództwo

- Public Relation

- Sekret

- Social Media

- Sprzedaż

- Start-up

- Twoja kariera

- Zarządzanie

- Zarządzanie projektami

- Zasoby ludzkie (HR)

-

- Antologie

- Ballada

- Biografie i autobiografie

- Dla dorosłych

- Dramat

- Dzienniki, pamiętniki, listy

- Epos, epopeja

- Esej

- Fantastyka i science-fiction

- Felietony

- Fikcja

- Humor, satyra

- Inne

- Klasyczna

- Kryminał

- Literatura faktu

- Literatura piękna

- Mity i legendy

- Nobliści

- Nowele

- Obyczajowa

- Okultyzm i magia

- Opowiadania

- Pamiętniki

- Podróże

- Poezja

- Polityka

- Popularnonaukowa

- Powieść

- Powieść historyczna

- Proza

- Przygodowa

- Publicystyka

- Reportaż

- Romans i literatura obyczajowa

- Sensacja

- Thriller, Horror

- Wywiady i wspomnienia

-

- Filozofie życiowe

- Komunikacja międzyludzka

- Mindfulness

- Ogólne

- Perswazja i NLP

- Psychologia akademicka

- Psychologia duszy i umysłu

- Psychologia pracy

- Relacje i związki

- Rodzicielstwo i psychologia dziecka

- Rozwiązywanie problemów

- Rozwój intelektualny

- Sekret

- Seksualność

- Uwodzenie

- Wygląd i wizerunek

- Życiowe filozofie

Publikacja "Faktury VAT w 2023 r." to niezbędny komplet wiedzy na temat zasad fakturowania w 2023 r. Zawarte w poradniku praktyczne informacje dotyczą zarówno fakturowania tradycyjnego, papierowego, jak i elektronicznego. Dużo miejsca poświęcono wyjaśnieniu zasad korzystania z systemu KSeF i wystawiania faktur ustrukturyzowanych. Jest to niewątpliwy atut tej publikacji, gdyż pozwoli przygotować się na obowiązkowe stosowanie tego systemu od 2024 r. W publikacji "Faktury VAT w 2023 r." znajdziesz m.in. odpowiedzi na nurtujące Cię pytania: ● Jak korzystać z systemu KSeF? ● Kogo i jak można upoważnić do korzystania z systemu KSeF? ● Kiedy rozliczać faktury korygujące, w tym ustrukturyzowane? ● Jaki kurs walut stosować do korekt? ● Kiedy odliczać VAT z faktur ustrukturyzowanych? O AUTORZE Tomasz Krywan jest doradcą podatkowym. Na co dzień odpowiada na pytania podatników i ma na swoim koncie wiele cenionych publikacji z zakresu VAT (m.in. "VAT 2022. Komentarz"). Dlatego, opisując temat fakturowania, posługuje się licznymi przykładami z praktyki. Omawia także najnowsze stanowisko organów podatkowych oraz sądów

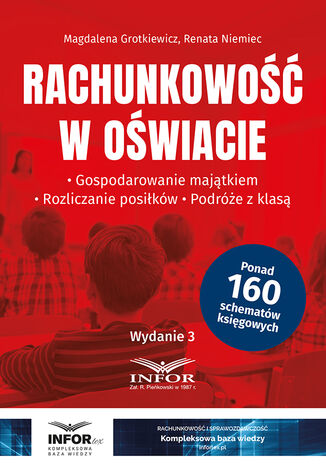

Rachunkowość w oświacie wydanie 3

Magdalena Grotkiewicz, Renata Niemiec

Jednostki oświatowe należące do sektora finansów publicznych są zobowiązane do prowadzenia rachunkowości na zasadach określonych w ustawie z 29 września 1994 r. o rachunkowości, z uwzględnieniem szczególnych uregulowań wynikających z ich przynależności do sektora finansów publicznych - zawartych w ustawie z 27 sierpnia 2009 r. o finansach publicznych i wydanych na jej podstawie aktów wykonawczych. Przepisy te zobowiązują jednostki oświatowe do posiadania właściwej dokumentacji regulującej gospodarkę finansową jednostki, opisującej zasady rachunkowości obowiązujące w jednostce, w tym zasady prowadzenia ksiąg rachunkowych. Podstawowym aktem wykonawczym, który determinuje zasady ewidencji księgowej w jednostkach oświatowych, jest rozporządzenie Ministra Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej. Akt ten nakłada na jednostki oświatowe obowiązek stosowania zakładowego planu kont stanowiącego załącznik nr 3 do rozporządzenia, ze szczególnym uwzględnieniem specyfiki tych jednostek. W publikacji "Rachunkowość w oświacie" przedstawiono kwestie dotyczące: - gospodarki finansowej jednostek oświatowych - m.in. planu finansowego, wydzielonego rachunku dochodów, - rachunkowości - m.in. szczególnych zasad rachunkowości dla tych jednostek, - zasad prowadzenia ksiąg rachunkowych, - ewidencji typowych zdarzeń gospodarczych w księgach rachunkowych. Całość dopełnia szczegółowa analiza sprawozdania finansowego, zawierająca opis podstawowych zasad jego sporządzania, a także tabelaryczne zestawienia obrazujące: - przeksięgowanie przychodów i kosztów na dzień 31 grudnia (zarówno dla jednostek prowadzących ewidencję tylko w zespole 4, jak i w zespołach 4 i 5), - powiązanie pozycji rachunku zysków i strat z kontami ewidencji księgowej, - powiązanie kont kosztowych z paragrafami klasyfikacji budżetowej dla szkoły lub placówki oświatowej (z uwzględnieniem paragrafów stosowanych w związku z pomocą obywatelom Ukrainy - m.in. 435, 437, 484, 485 oraz 486), - powiązanie niektórych pozycji zestawienia zmian w funduszu szkoły lub placówki oświatowej z kontami księgowymi, - powiązanie poszczególnych pozycji bilansu szkoły lub placówki oświatowej z saldami kont księgowych. Ponadto w publikacji "Rachunkowość w oświacie" poruszono problematykę najmu powierzchni oraz opłat za posiłki. Przystępnie wyjaśniono regulacje obowiązujące w zakresie zorganizowania posiłku w szkole (z uwzględnieniem obowiązków dyrektora szkoły), jego rozliczania oraz pobierania opłat od rodziców. Szeroko omówione też zostały zasady naliczania podatku od towarów i usług w przypadku sprzedaży posiłków nauczycielom oraz pracownikom niepedagogicznym. Opracowanie zawiera ponad 160 przykładów ewidencji księgowej typowych operacji gospodarczych występujących w jednostce oraz przydatne wzory dokumentów. Książka jest najbardziej aktualną na rynku pozycją omawiającą różnego rodzaju aspekty finansowe w oświacie. Poruszono w niej także tematykę zakresu z najnowszego przedsięwzięcia ogłoszonego przez Ministerstwo Edukacji Narodowej - "Podróże z klasą". O AUTORKACH: Magdalena Grotkiewicz - prawnik specjalizujący się w tematyce finansów publicznych, rachunkowości i sprawozdawczości budżetowej, redaktor prowadzący "Rachunkowość Budżetową". Renata Niemiec - finansista z długoletnim stażem pracy w jednostce samorządu terytorialnego oraz doświadczeniem w zakresie finansów i rachunkowości jednostek sektora finansów publicznych; obecnie główny księgowy w jednostce budżetowej.

Bezpieczna optymalizacja podatkowa

Istotnym elementem prowadzenia każdej działalności gospodarczej jest strategia podatkowa. Dlatego każdy przedsiębiorca - niezależnie od skali swojego biznesu - zastanawia się, co zrobić, aby w sposób legalny obniżyć obciążenia podatkowe, a tym samym poprawić płynność finansową firmy i zwiększyć oszczędności, jakie jest w stanie wygenerować. W publikacji "Bezpieczna optymalizacja podatkowa" w przejrzysty i praktyczny sposób przedstawiono istniejące obecnie możliwości obniżenia obciążeń podatkowych, które mogą być stosowane w bieżącej działalności gospodarczej. Znaczącą część omówienia poświęcono ulgom podatkowym, różnym sposobom opodatkowania podatkiem dochodowym od osób prawnych, w tym także podatkowi od przerzuconych dochodów. Zwrócono także uwagę na możliwości optymalizacyjne w obszarze amortyzacji i cen transferowych. Ponadto przedstawiono sposoby optymalizacji podatkowych w podatku VAT, PIT oraz w podatku od nieruchomości. Dla osób, które dopiero planują rozpoczęcie działalności gospodarczej, porównano obciążenia podatkowe w zależności od wybranej formy opodatkowania. Autorzy - doświadczeni prawnicy i doradcy podatkowi - wskazują także, w jaki sposób, dokonując pewnych działań, należałoby się zabezpieczyć, aby uniknąć sporów z organami podatkowymi w przyszłości, a gdy już do nich dojdzie - jaką optymalną strategię przyjąć, aby uniknąć negatywnych konsekwencji. To przystępne opracowanie jest merytorycznym wsparciem dla każdego przedsiębiorcy. Dostarczy również potrzebnych, aktualnych i uporządkowanych informacji osobom odpowiedzialnym za rozliczenia podatkowe w firmach - specjalistom z biur rachunkowych, księgowym i głównym księgowym. Zainteresuje też dyrektorów finansowych oraz pozostałych kierowników wyższego szczebla, którzy współtworzą strategie biznesowe w firmach. ATUTY PUBLIKACJI: Dzięki poradnikowi można: ● poznać istniejące obecnie legalne możliwości obniżenia obciążeń podatkowych - są one przedstawione w praktyczny i czytelny sposób oraz wyjaśnione na przykładach i schematach; ● dowiedzieć się, na czym polega raportowanie schematów podatkowych.

Elastyczne formy zatrudnienia. Korzyści dla pracodawcy

W poradniku "Elastyczne formy zatrudnienia" w praktyczny i uporządkowany sposób wyjaśniono, jakie możliwości optymalizacji kosztów zatrudnienia mają pracodawcy. Publikacja ta pomoże w analizie istniejących możliwości, ponieważ przedstawia nie tylko wady i zalety poszczególnych rozwiązań, lecz także przykładowe wyliczenia ich kosztów. W przykładach uwzględniono obowiązujące w 2024 r. regulacje oraz stawki i kwoty wynikające z prawa pracy, ubezpieczeń społecznych i zdrowotnych oraz ustaw podatkowych. Z książki można m.in. dowiedzieć się: ● Jakie składki na ubezpieczenie społeczne od umów zlecenia są obowiązkowe w różnych sytuacjach? ● Na czym polega outsourcing pracowniczy? ● Jakie korzyści daje pracodawcom zatrudnianie pracowników tymczasowych? ● Na jakich zasadach funkcjonują praktyki absolwenckie? ● Na czym polega "wypożyczenie" pracownika? Umowy cywilnoprawne nadal są najbardziej opłacalną formą zatrudnienia dla podmiotów powierzających pracę. W książce wyjaśniono istotne kwestie dotyczące najczęściej zawieranych umów cywilnoprawnych. Są to: ● umowa zlecenia, ● umowa agencyjna, ● umowa o świadczenie usług, do której stosuje się przepisy dotyczące zlecenia - np. kontrakt menedżerski, ● umowa o dzieło, ● umowa o pomocy przy zbiorach. Innym sposobem na uzyskanie elastyczności w zakresie zatrudnienia jest korzystanie z pracy przedsiębiorców - osób prowadzących jednoosobową pozarolniczą działalność gospodarczą na podstawie umowy o świadczenie usług, do której mają zastosowanie przepisy dotyczące zlecenia. Najczęściej jednak zatrudnienie jest realizowane na podstawie umowy o pracę. W książce omówione zostały umowy o pracę: ● na okres próbny, ● na czas określony, ● na czas nieokreślony. Poradnik "Elastyczne formy zatrudnienia" zawiera również wskazówki, jak korzystać z przewidzianych w prawie pracy rozwiązań w zakresie rozkładu czasu pracy. W książce jest wiele praktycznych przykładów - wraz z wyliczeniami wynagrodzeń, składek i zaliczek na podatek dochodowy - obrazujących poszczególne zagadnienia. Zestawienia tabelaryczne oraz wzory dokumentów dodatkowo ułatwiają wykorzystanie w praktyce informacji zawartych w publikacji. To przystępne opracowanie jest merytorycznym wsparciem dla specjalistów ds. kadr i płac. Zainteresuje też pracodawców, dyrektorów działów HR, pozostałych kierowników wyższego szczebla oraz biura rachunkowe, które prowadzą obsługę w tym zakresie. Poradnik pomoże również przedsiębiorcom planującym rozwój firmy i rozważającym zwiększenie skali działalności - z czym wiąże się zazwyczaj konieczność zaangażowania w działalność dodatkowych osób.

W poradniku "Podstawa wymiaru składek ZUS" wyjaśniono, jak ustalić podstawę do obliczenia: ● składek na ubezpieczenia społeczne w zależności od tytułu ubezpieczenia, ● wysokości składki zdrowotnej, ● składek na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, ● wpłat do pracowniczego planu kapitałowego. Ustalenie podstawy wymiaru składek za osoby zgłaszane do ubezpieczeń jest jednym z podstawowych obowiązków płatników składek. Praktyka jednak wskazuje, że kwestie związane z oskładkowaniem przychodów sprawiają płatnikom liczne trudności. Aby prawidłowo ustalić podstawę oskładkowania, należy znać obowiązujące przepisy - m.in. w zakresie wyłączeń składkowych czy zasad stosowania limitu 30-krotności podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. W szczególny sposób ustala się także wartość pieniężną świadczeń w naturze, która w wielu przypadkach stanowi podstawę wymiaru składek ZUS. Z kolei zastosowanie zwolnienia przychodu ze składek na ZUS musi być poprzedzone wnikliwą analizą warunków uprawniających do ulgi w ich opłacaniu. W publikacji przedstawiono zasady ustalania podstawy oskładkowania przychodów uzyskanych przez ubezpieczonych - m.in. pracowników, zleceniobiorców oraz przedsiębiorców. Szczegółowo omówiono wiele praktycznych zagadnień, w tym: ● stosowanie ulgi na start, ● warunki korzystania z preferencji, w tym z ulgi "mały ZUS plus", ● podstawę wymiaru składek osób przebywających na urlopie wychowawczym oraz sprawujących opiekę nad dzieckiem, ● rodzaje przychodów zwolnionych z oskładkowania. Najtrudniejsze kwestie zostały przedstawione na przykładach. To przystępne i wyczerpujące opracowanie pomoże w pracy specjalistom z zakresu kadr i płac, kadrowym i księgowym. Zainteresuje też pracodawców oraz biura rachunkowe, które prowadzą obsługę w tym zakresie

Spółki. W jakiej formie prowadzić biznes wyd.3

Wybór formy prowadzenia działalności gospodarczej to jedna z kluczowych kwestii, jakie trzeba rozstrzygnąć podczas otwierania własnego biznesu. Od tego zależą m.in. późniejszy sposób podejmowania decyzji w firmie, odpowiedzialność za jej prowadzenie oraz podział zysków. Osoba rozpoczynająca prowadzenie biznesu bądź planująca jego przekształcenie ma do wyboru wiele form prawnych, w których może prowadzić działalność. Prawo polskie wyróżnia 8 różnych spółek. Najprostszą z nich jest spółka cywilna. Pozostałe to spółka jawna, partnerska, komandytowa, komandytowo-akcyjna, spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna i wreszcie spółka akcyjna - najbardziej sformalizowana spośród wymienionych. Każda ze spółek ma swoje wady i zalety. Dlatego też, wybierając najkorzystniejszą formę prowadzenia działalności, należy poznać i rozważyć wszystkie aspekty prawne wpływające na jej funkcjonowanie. Trzeba też uwzględnić rozmiar działalności, możliwości finansowe, a także poziom ryzyka związanego z otwieranym biznesem. W tym względzie szczególnie praktyczne jest zestawienie najważniejszych zalet i wad wszystkich form prowadzenia działalności w Polsce, w tym także rozwiązań podatkowych. Całość jest poparta przykładami i wzorami dokumentów. Czytelnik dowie się z publikacji m.in.: ● jakie zalety ma prowadzenie biznesu w formie spółki kapitałowej lub osobowej, ● jak funkcjonują poszczególne typy spółek, ● jakie koszty wiążą się z działalnością w formie spółki, ● czy prosta spółka akcyjna jest lepsza od spółki z o.o. ATUTY PUBLIKACJI: Prosty język, wiele przykładów i wzorów dokumentów, zwięzłość, praktyczność.

Ustawa o rachunkowości z komentarzem

W publikacji omówiono zmiany dotyczące prowadzenia ksiąg rachunkowych i składania sprawozdań finansowych, jakie wprowadzono w 2022 r. i obowiązują na dzień 31 marca 2023 r. Szczególną uwagę poświęcono rekomendacjom Komitetu Standardów Rachunkowości uzupełniającym założenia wynikające z KSR 14 "Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności". Dotyczą one sporządzania sprawozdań finansowych i sprawozdań z działalności: ● w warunkach rosyjskiej agresji na Ukrainę (rekomendacja wydana w 2022 r.), ● w warunkach niepewności otoczenia gospodarczego (rekomendacja wydana w 2023 r.). Nie mniej uwagi Autorka - właścicielka biura rachunkowego - poświęciła analizie wydanego w 2022 r. Krajowego Standardu Rachunkowości nr 15 "Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów", w którym przedstawiono warunki uznania przychodu ze sprzedaży dóbr za przychód bilansowy. Ponadto komentarzem zostały objęte m.in.: ● przesłanki, których zaistnienie powoduje, że jednostka powinna sporządzić sprawozdanie przy założeniu braku kontynuacji działania, ● dopuszczalne uproszczenia dla mikro- i małych jednostek, ● zasady prowadzenia ksiąg rachunkowych przez fundacje i stowarzyszenia, ● sposób podpisywania i składania e-sprawozdań finansowych i ich poszczególnych elementów. Publikacja zawiera ujednolicony tekst ustawy o rachunkowości i jest polecana dla księgowych, biegłych rewidentów, pracowników działów księgowości, biur rachunkowych, menedżerów, doradców podatkowych. ATUTY PUBLIKACJI: Kompleksowość, prosty język, praktyczność, schematy, tabele, ujednolicony tekst ustawy o rachunkowości.

Przewodnik po zmianach przepisów 2023

Autorzy publikacji przystępnie przedstawiają wszystkie zmiany w przepisach podatkowych (VAT, PIT, CIT, akcyzie i innych) oraz w rachunkowości, prawie pracy i ubezpieczeń społecznych - zarówno wprowadzone z początkiem 2023 r., jak i te, które znane są już teraz, lecz wejdą w życie w trakcie 2023 r. Poradnik prezentuje poszczególne zagadnienia w unikatowej formie - omówione są w nim regulacje przed zmianą przepisów i po ich zmianie. Na początku każdego działu tematycznego znajdują się praktyczne zestawienia tabelaryczne zmian prawa z informacją, czego dotyczy zmiana i na czym polega. Dzięki takiemu ujęciu osoby, które sięgną po publikację, uzyskają m.in. pełną wiedzę o wszystkich zmienianych przepisach podatkowych na 2023 r. oraz limitach rachunkowych ważnych dla wykonania obowiązków nałożonych przepisami o rachunkowości.