Kategorien

-

- Bitcoin

- Geschäftsfrau

- Coaching

- Controlling

- E-Business

- Ökonomie

- Finanzen

- Börse und Investitionen

- Persönliche Kompetenzen

- Computer im Büro

- Kommunikation und Verhandlungen

- Kleines Unternehmen

- Marketing

- Motivation

- Multimedia-Training

- Immobilien

- Überzeugung und NLP

- Steuern

- Sozialpolitik

- Handbȕcher

- Präsentationen

- Führung

- Public Relation

- Berichte, Analysen

- Geheimnis

- Social Media

- Verkauf

- Start-up

- Ihre Karriere

- Management

- Projektmanagement

- Personal (HR)

-

- Architektura i wnętrza

- Sicherheit und Gesundheit am Arbeitsplatz

- Biznes i Ekonomia

- Haus und Garten

- E-Business

- Ekonomia i finanse

- Esoterik

- Finanzen

- Persönliche Finanzen

- Unternehmen

- Fotografie

- Informatik

- HR und Gehaltsabrechnung

- Frauen

- Computer, Excel

- Buchhaltung

- Kultur und Literatur

- Wissenschaftlich und akademisch

- Umweltschutz

- meinungsbildend

- Bildung

- Steuern

- Reisen

- Psychologie

- Religion

- Landwirtschaft

- Buch- und Pressemarkt

- Transport und Spedition

- Gesundheit und Schönheit

-

- Office-Programme

- Datenbank

- Bioinformatik

- IT Branche

- CAD/CAM

- Digital Lifestyle

- DTP

- Elektronik

- Digitale Fotografie

- Computergrafik

- Spiele

- Hacking

- Hardware

- IT w ekonomii

- Wissenschaftliche Pakete

- Schulbücher

- Computergrundlagen

- Programmierung

- Mobile-Programmierung

- Internet-Server

- Computernetzwerke

- Start-up

- Betriebssysteme

- Künstliche Inteligenz

- Technik für Kinder

- Webmaster

-

- Anthologien

- Ballade

- Biografien und Autobiografien

- Für Erwachsene

- Drama

- Tagebücher, Memoiren, Briefe

- Epos

- Essay

- Science Fiction

- Felietonys

- Fiktion

- Humor, Satire

- Andere

- Klassisch

- Krimi

- Sachbücher

- Belletristik

- Mity i legendy

- Nobelpreisträger

- Kurzgeschichten

- Gesellschaftlich

- Okultyzm i magia

- Erzählung

- Erinnerungen

- Reisen

- Gedicht

- Poesie

- Politik

- Populärwissenschaftlich

- Roman

- Historischer Roman

- Prosa

- Abenteuer

- Journalismus

- Reportage

- Romans i literatura obyczajowa

- Sensation

- Thriller, Horror

- Interviews und Erinnerungen

-

- Archäologie

- Bibliotekoznawstwo

- Filmwissenschaft

- Philologie

- Polnische Philologie

- Philosophie

- Finanse i bankowość

- Erdkunde

- Wirtschaft

- Handel. Weltwirtschaft

- Geschichte und Archäologie

- Kunst- und Architekturgeschichte

- Kulturwissenschaft

- Linguistik

- Literaturwissenschaft

- Logistik

- Mathematik

- Medizin

- Geisteswissenschaften

- Pädagogik

- Lehrmittel

- Populärwissenschaftlich

- Andere

- Psychologie

- Soziologie

- Theatrologie

- Teologie

- Theorien und Wirtschaftswissenschaften

- Transport i spedycja

- Sportunterricht

- Zarządzanie i marketing

-

- Sicherheit und Gesundheit am Arbeitsplatz

- Geschichte

- Verkehrsregeln. Führerschein

- Rechtswissenschaften

- Gesundheitswesen

- Allgemeines. Wissenskompendium

- akademische Bücher

- Andere

- Bau- und Wohnungsrecht

- Zivilrecht

- Finanzrecht

- Wirtschaftsrecht

- Wirtschafts- und Handelsrecht

- Strafrecht

- Strafrecht. Kriminelle Taten. Kriminologie

- Internationales Recht

- Internationales und ausländisches Recht

- Gesundheitsschutzgesetz

- Bildungsrecht

- Steuerrecht

- Arbeits- und Sozialversicherungsrecht

- Öffentliches, Verfassungs- und Verwaltungsrecht

- Familien- und Vormundschaftsrecht

- Agrarrecht

- Sozialrecht, Arbeitsrecht

- EU-Recht

- Industrie

- Agrar- und Umweltschutz

- Wörterbücher und Enzyklopädien

- Öffentliche Auftragsvergabe

- Management

-

- Afrika

- Alben

- Südamerika

- Mittel- und Nordamerika

- Australien, Neuseeland, Ozeanien

- Österreich

- Asien

- Balkan

- Naher Osten

- Bulgarien

- China

- Kroatien

- Tschechische Republik

- Dänemark

- Ägypten

- Estland

- Europa

- Frankreich

- Berge

- Griechenland

- Spanien

- Niederlande

- Island

- Litauen

- Lettland

- Mapy, Plany miast, Atlasy

- Miniführer

- Deutschland

- Norwegen

- Aktive Reisen

- Polen

- Portugal

- Andere

- Przewodniki po hotelach i restauracjach

- Russland

- Rumänien

- Slowakei

- Slowenien

- Schweiz

- Schweden

- Welt

- Türkei

- Ukraine

- Ungarn

- Großbritannien

- Italien

-

- Lebensphilosophien

- Kompetencje psychospołeczne

- zwischenmenschliche Kommunikation

- Mindfulness

- Allgemeines

- Überzeugung und NLP

- Akademische Psychologie

- Psychologie von Seele und Geist

- Arbeitspsychologie

- Relacje i związki

- Elternschafts- und Kinderpsychologie

- Problemlösung

- Intellektuelle Entwicklung

- Geheimnis

- Sexualität

- Verführung

- Aussehen ind Image

- Lebensphilosophien

-

- Bitcoin

- Geschäftsfrau

- Coaching

- Controlling

- E-Business

- Ökonomie

- Finanzen

- Börse und Investitionen

- Persönliche Kompetenzen

- Kommunikation und Verhandlungen

- Kleines Unternehmen

- Marketing

- Motivation

- Immobilien

- Überzeugung und NLP

- Steuern

- Sozialpolitik

- Handbȕcher

- Präsentationen

- Führung

- Public Relation

- Geheimnis

- Social Media

- Verkauf

- Start-up

- Ihre Karriere

- Management

- Projektmanagement

- Personal (HR)

-

- Anthologien

- Ballade

- Biografien und Autobiografien

- Für Erwachsene

- Drama

- Tagebücher, Memoiren, Briefe

- Epos

- Essay

- Science Fiction

- Felietonys

- Fiktion

- Humor, Satire

- Andere

- Klassisch

- Krimi

- Sachbücher

- Belletristik

- Mity i legendy

- Nobelpreisträger

- Kurzgeschichten

- Gesellschaftlich

- Okultyzm i magia

- Erzählung

- Erinnerungen

- Reisen

- Poesie

- Politik

- Populärwissenschaftlich

- Roman

- Historischer Roman

- Prosa

- Abenteuer

- Journalismus

- Reportage

- Romans i literatura obyczajowa

- Sensation

- Thriller, Horror

- Interviews und Erinnerungen

-

- Archäologie

- Philosophie

- Wirtschaft

- Handel. Weltwirtschaft

- Geschichte und Archäologie

- Kunst- und Architekturgeschichte

- Kulturwissenschaft

- Literaturwissenschaft

- Mathematik

- Medizin

- Geisteswissenschaften

- Pädagogik

- Lehrmittel

- Populärwissenschaftlich

- Andere

- Psychologie

- Soziologie

- Teologie

- Zarządzanie i marketing

-

- Lebensphilosophien

- zwischenmenschliche Kommunikation

- Mindfulness

- Allgemeines

- Überzeugung und NLP

- Akademische Psychologie

- Psychologie von Seele und Geist

- Arbeitspsychologie

- Relacje i związki

- Elternschafts- und Kinderpsychologie

- Problemlösung

- Intellektuelle Entwicklung

- Geheimnis

- Sexualität

- Verführung

- Aussehen ind Image

- Lebensphilosophien

Grzegorz Ziółkowski, Tomasz Krywan, Paweł Muż

Z publikacji dowiesz się kiedy dokonane nakłady można uznać za inwestycję w obcym środku trwałym, w jaki sposób amortyzować inwestycję w obcym środku trwałym, jak rozliczyć inwestycję w przypadku jej sprzedaży, likwidacji bądź nieodpłatnego pozostawienia właścicielowi tego środka trwałego. Wydatki na inwestycję w obcym środku trwałym wymagają rozliczenia również w zakresie VAT. Przy zakupach przysługuje im prawo do odliczenia VAT na zasadach ogólnych, przy zmianie przeznaczenia wydatków mają obowiązek korekty, a przy sprzedaży inwestycji obowiązek zapłaty należnego VAT. Raport zawiera również ewidencję rachunkową opisanych czynności i zdarzeń związanych z inwestycją w obcym środku trwałym. Z publikacji dowiesz się: 1. Czy inwestycja w majątku małżonka to inwestycja w obcym środku trwałym 2. Czy inwestycja na gruncie należącym do wspólnika spółki cywilnej to inwestycja w obcym środku trwałym 3. Czy inwestowanie bez tytułu prawnego może być inwestycją w obcym środku trwałym 4. Czy budowa budynku na cudzym gruncie to inwestycja w obcym środku trwałym 5. Kiedy mamy do czynienia z inwestycją, czyli ulepszeniem 6. Jak dokonać amortyzacji inwestycji w obcym środku trwałym 7. Jakie są skutki rozwiązania umowy dotyczącej obcego środka trwałego 8. Jakie są skutki zbycia inwestycji w obcym środku trwałym 9. Jakie są skutki nabycia środka trwałego przez najemcę 10. Czy od zakupów związanych z inwestycjami w obcych środkach trwałych można odliczyć VAT 11. Czy inwestycje w obcym środku trwałym są objęte obowiązkiem korekty odliczonego VAT 12. Jak rozliczyć VAT w związku z zaniechaniem inwestycji, nieodpłatnym pozostawieniem inwestycji oraz sprzedażą poniesionych nakładów.

W poradniku przedstawiono szczegółowe zasady działania fundacji rodzinnej. Opisano, jakie możliwości daje ta instytucja polskim przedsiębiorcom, jak działają jej organy oraz jakie są ich prawa i obowiązki. Autorzy zwrócili również uwagę na aspekty podatkowe, a także dotyczące kontroli tego podmiotu. Na praktycznych przykładach zostały opisane m.in.: ● procedury związane z założeniem fundacji rodzinnej, ● rola fundatora i beneficjentów, ● obowiązki związane z koniecznymi audytami, ● możliwe korzyści podatkowe, ● mechanizmy zakończenia działalności fundacji rodzinnej. Autorzy omówili ponadto istotne zagadnienia praktyczne, które warto znać i brać pod uwagę, jeśli planuje się powołanie do życia fundacji rodzinnej. Poddali też ocenie dotychczasowe stanowisko interpretacyjne wyrażone przez Dyrektora Krajowej Informacji Skarbowej w ramach różnego rodzaju istotnych dla praktyki indywidualnych interpretacji przepisów podatkowych. Całość podsumowują wnioski i rekomendacje. Publikacja "Fundacja rodzinna w praktyce" dostarczy potrzebnych, aktualnych i uporządkowanych informacji zarówno przedsiębiorcom, jak i osobom odpowiedzialnym za rozliczenia podatkowe w firmach - specjalistom z biur rachunkowych, księgowym i głównym księgowym.

Przeciwdziałanie praniu pieniędzy oraz finansowaniu terroryzmu . Obowiązki biur rachunkowych

Jeśli jesteś pracownikiem lub właścicielem biura rachunkowego, to ta książka może stać się Twoim narzędziem pracy. W publikacji szczegółowo omówiono obowiązki, jakie ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML) nakłada na instytucje obowiązane, którymi są m.in. firmy świadczące usługi w zakresie prowadzenia ksiąg rachunkowych oraz doradcy podatkowi i biegli rewidenci. Uwzględniono przy tym zmiany wprowadzone do tej ustawy w 2023 r., znacznie rozszerzające zakres jej stosowania. Zmiany te dotyczą m.in.: ● zakresu obowiązkowego stosowania środków bezpieczeństwa finansowego, ● obowiązkowego stosowania przez instytucje obowiązane wzmożonych środków bezpieczeństwa finansowego, ● ochrony pracowników lub współpracowników instytucji obowiązanej anonimowo zgłaszających naruszenia przepisów z zakresu przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, ● zakresu krajowej oceny ryzyka, ● czynów, za które biuru rachunkowemu mogą być wymierzone kary administracyjne, ● rozszerzenia katalogu instytucji obowiązanych do stosowania ustawy, ● prowadzenia Centralnego Rejestru Beneficjentów Rzeczywistych, ● udostępniania innym podmiotom informacji posiadanych przez Generalnego Inspektora Informacji Finansowej, ● współpracy właściwych polskich organów z właściwymi organami innych państw UE, ● działalności regulowanej na rzecz spółek lub trustów oraz działalności w zakresie walut wirtualnych, ● niektórych definicji (m.in. państwa członkowskiego, beneficjenta rzeczywistego oraz osób zajmujących eksponowane stanowiska polityczne). Opracowanie zawiera dodatkowo praktyczne wzory dokumentów, które mogą być przez biuro rachunkowe wprost wykorzystane w celu prawidłowego wykonywania obowiązków nałożonych przez ustawę o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML). Są to: ● wzór oceny ryzyka prania pieniędzy w biurze rachunkowym, ● wzór oświadczenia klienta dotyczącego zajmowania eksponowanego stanowiska politycznego, ● wzór wewnętrznej procedury w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, ● wzór wewnętrznej procedury anonimowego zgłaszania naruszeń przepisów z zakresu przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, ● wzór zawiadomienia Generalnego Inspektora Informacji Finansowej o planowanej transakcji, ● wzór zawiadomienia Generalnego Inspektora Informacji Finansowej o okolicznościach mogących wskazywać na podejrzenie popełnienia przestępstwa prania pieniędzy lub finansowania terroryzmu. Uzupełnieniem poradnika jest ujednolicony tekst ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML), uwzględniający najnowsze zmiany, które obowiązują od 7 stycznia 2024 r.

Rok 2024 przyniósł kolejne zmiany dla kierowców. Czego tym razem mogą spodziewać się prowadzący pojazdy? Wyczekiwaną zmianą, która weszła w życie już w zeszłym roku, tj. 17 września 2023 r., jest powrót do rocznego terminu usuwania punktów karnych z ewidencji. Powrócą również kursy reedukacyjne pozwalające zmniejszyć zebraną liczbę punktów karnych. Zwrot prawa jazdy znów następuje automatycznie po upływie okresu, na jaki ten dokument został zatrzymany. Od 14 marca 2024 r. pojazdy mechaniczne prowadzone przez nietrzeźwych kierowców będą konfiskowane. Zaktualizowano także przepisy dotyczące przewozu osób. Jak co roku wzrasta również wysokość kar za brak wykupienia polisy OC. Z publikacji Czytelnik dowie się m.in.: ■ Jakie kary grożą za jazdę pod wpływem alkoholu? ■ Co jest nową okolicznością obciążającą sprawcę wypadku po alkoholu? ■ Kiedy nietrzeźwemu kierowcy grozi przepadek pojazdu, a kiedy przepadek równowartości pojazdu? ■ O ile wzrosły kary za brak OC? ■ Kto będzie mógł skorzystać z kursu reedukacyjnego? ■ Jakie nowe warunki muszą spełniać przewoźnicy świadczący odpłatny przewóz osób? ■ Kto ma pierwszeństwo na ścieżce dla rowerów? ■ Ile wynoszą nowe stawki za odholowanie pojazdu? ■ Kto i gdzie może poruszać się hulajnogą elektryczną? Publikacja "Kodeks kierowcy" zawiera tabele z obowiązującą wysokością grzywien nakładanych w drodze mandatów karnych za wykroczenia drogowe oraz z wykazem naruszeń przepisów ruchu drogowego i liczbą punktów karnych odpowiadającą tym naruszeniom. Dodatkowym atutem poradnika jest kolorowy aktualny wykaz znaków i sygnałów drogowych.

Publikacja zawiera praktyczne objaśnienia do każdego artykułu ustawy o zakładowym funduszu świadczeń socjalnych. Szczegółowo omówiono w niej obowiązki związane z prowadzeniem działalności socjalnej, jakie mają pracodawcy. Wyjaśnienia zostały poparte licznymi praktycznymi przykładami, wzorami dokumentów, stanowiskami urzędowymi i orzecznictwem sądowym. W komentarzu uwzględniono - obowiązujące od 1 stycznia 2023 r. - regulacje dotyczące wysokości odpisu na zfśs oraz rozliczania świadczeń finansowanych z zfśs. Ponadto zwrócono uwagę na problematykę finansowania spotkań integracyjnych ze środków socjalnych. Komentarz został wzbogacony o rozwiązania problemów pojawiających się w praktyce funkcjonowania zakładowego funduszu świadczeń socjalnych. Są one przedstawione w formie pytań i odpowiedzi jako odrębna od komentarza część książki. Jest to obowiązkowa lektura dla osób zajmujących się rozliczeniami kadrowo-płacowymi w podmiotach prowadzących działalność socjalną. Zawarte w książce wyjaśnienia zainteresują również beneficjentów świadczeń pochodzących z zakładowego funduszu świadczeń socjalnych, a zwłaszcza członków komisji socjalnych. O AUTORZE Mariusz Pigulski - ekspert i praktyk od ponad 20 lat zajmujący się prawem pracy i ubezpieczeń społecznych. Absolwent Podyplomowego Studium Prawa Pracy na Uniwersytecie Łódzkim, autor licznych opracowań i publikacji z dziedziny kadrowo-płacowej.

Roczne rozliczenie składki zdrowotnej

Michał Daszczyński, Małgorzata Kozłowska

Od 1 stycznia 2022 r. zmieniły się zasady ustalania podstawy wymiaru składki zdrowotnej dla osób prowadzących pozarolniczą działalność gospodarczą. Sposób ustalania podstawy wymiaru składki zdrowotnej przez te osoby zależy od rodzaju prowadzonej działalności i formy opodatkowania. Ponadto na część płatników składek nałożony został obowiązek rocznego rozliczenia składki zdrowotnej. Po raz pierwszy takiego rozliczenia należy dokonać za rok 2022 w miesięcznych dokumentach rozliczeniowych za kwiecień 2023 r. składanych w terminie do 22 maja 2023 r. W poradniku w praktyczny sposób wyjaśniono, jak dokonać rozliczenia rocznego składki zdrowotnej za rok 2022. Wyjaśniono w nim m.in.: ● jak obliczyć podstawę wymiaru składki zdrowotnej - w zależności od rodzaju prowadzonej działalności i formy opodatkowania, ● kto może ustalić składkę zdrowotną w uproszczony sposób, ● jak rozliczyć roczną podstawę wymiaru i składkę zdrowotną w przypadku zmiany formy opodatkowania w trakcie roku, ● jakie są zasady zwrotu nadpłaconej składki zdrowotnej. Dzięki przykładom i praktycznym wskazówkom zawartym w poradniku sporządzenie po raz pierwszy rozliczenia składki zdrowotnej stanie się łatwiejsze.

Nowoczesne biuro rachunkowe wydanie 4

Prowadzenie biura rachunkowego w ostatnich latach wiąże się z coraz to nowymi wyzwaniami. Stosowany w czasie epidemii COVID-19 model pracy zdalnej okazał się zaskakująco skuteczny i wiele firm wprowadziło tę formę na stałe. W praktyce oznacza to korzystanie w szerokim zakresie z rozwiązań elektronicznych i przejście na komunikację internetową, co wymaga nowych kompetencji. Po doświadczeniach z tzw. Polskim Ładem wiele wskazuje na to, że biura rachunkowe będą musiały brać na siebie ciężar rozpoznania bojem kolejnych wariantów podatkowych rewolucji. Jest to równocześnie szansa dla tych podmiotów, ponieważ coraz częściej przedsiębiorcy kapitulują w kwestii samodzielnego prowadzenia rozliczeń księgowych oraz podatkowych i decydują się na korzystanie z usług profesjonalistów. Z początkiem 2024 r. biura rachunkowe stanęły przed kolejnymi wyzwaniami, a wśród nich - dalszym wzrostem kosztów świadczenia usług czy ryzykiem istotnego spowolnienia gospodarczego. W tej sytuacji wielu księgowych i właścicieli biur rachunkowych zadaje sobie pytania o to, gdzie powinna zmierzać księgowość i jakim wyzwaniom trzeba będzie sprostać w najbliższej i dalszej przyszłości. Konkretny wymiar tych wątpliwości sprowadza się m.in. do kwestii: ● Jak odnaleźć się w nowej sytuacji rynkowej? ● Jakie ryzyka i odpowiedzialność są związane z prowadzeniem biznesu księgowego w obecnych realiach? ● Czy biuro jest w stanie sprostać wszystkim wymaganiom, aby prowadzić działalność zgodnie z przepisami prawa? ● Jakie rozwiązania wdrożyć, aby zapewnić atrakcyjne ceny dla klienta, a jednocześnie świadczyć usługi na odpowiednio wysokim poziomie? ● Jaki model pracy biura rachunkowego będzie najlepszy i przyszłościowy - czy przejść na pracę zdalną i zrezygnować z wynajmu lokalu? ● Jakie wyzwania i korzyści niesie za sobą wdrożenie Krajowego Systemu e-Faktur w biurach rachunkowych? Efektem analizy tych zagadnień jest właśnie niniejsza książka. Jej Autorzy dostarczają Czytelnikowi informacji pozwalającej udzielić odpowiedzi na tak postawione pytania. Doradzają, jak powinna funkcjonować nowoczesna księgowość w 2024 r. oraz w niedalekiej przyszłości, aby przyciągać klientów i spełniać wymagania stawiane przez prawo.

Nieruchomości w firmie - sprzedaż, aport, wycofanie z działalności

Marcin Jasiński, Joanna Dmowska

Sposób rozliczenia VAT od nieruchomości zależy przede wszystkim od sposobu jej nabycia, a następnie użytkowania. Pierwszym krokiem powinno być zawsze ustalenie, czy taka czynność podlega w ogóle VAT. Następnie ustalamy stawkę VAT. Często przy sprzedaży ma zastosowanie zwolnienie z VAT, ale w niektórych przypadkach możemy z niego zrezygnować. W publikacji krok po kroku pomagamy jak ustalić: - czy sprzedaż nieruchomości w ogóle podlega VAT, - czy można zastosować zwolnienie z VAT, a jeśli tak to które, - jaką stawkę VAT zastosować, gdy nie przysługuje prawo do odliczenia. Poruszamy zasady opodatkowania zarówno nieruchomości firmowych jak i prywatnych, zabudowanych oraz niezabudowanych.

"Praktyczny leksykon VAT 2024" jest unikatową publikacją kompleksowo omawiającą zagadnienia dotyczące rozliczeń VAT. Przystępnie i na przykładach wyjaśniono w niej, jak prawidłowo: ● odliczać VAT, ● wystawiać faktury, w tym faktury ustrukturyzowane w KSeF, ● ustalać datę powstania obowiązku podatkowego, ● określać wysokość podstawy opodatkowania, ● stosować ulgę na złe długi, ● rozliczyć VAT od samochodu, ● stosować split payment. "Praktyczny leksykon VAT 2024" prezentuje wszystkie istotne zagadnienia występujące w obrocie gospodarczym, które mogą wywoływać wątpliwości ze względu na sporadyczność, np. aport, barter, odszkodowania. Pomaga rozliczać transakcje zagraniczne - takie jak: WDT, WNT, import, eksport - a także ustalać miejsce świadczenia czy dostawy. Wyjaśnia bieżące problemy z rozliczeniem VAT. Opracowanie "Praktyczny leksykon VAT 2024" uwzględnia: ● zmiany przepisów, które weszły w życie 1 stycznia, 1 lutego i 1 kwietnia 2024 r. - dotyczą one m.in. kontroli płatności transgranicznych, wydawania WIS, zmiany stawek VAT czy ewidencjonowania w JPK_V7; ● najnowsze interpretacje zmieniające Szefa KAS odnoszące się m.in. do opodatkowania kar za brak biletu, świadczenia usług dietetycznych online, sprzedaży nieruchomości; ● najnowsze orzeczenia krajowe i TSUE, dotyczące np. korygowania VAT z paragonów, stosowania stawki VAT na posiłki na wynos, ładowania samochodów elektrycznych. ATUTY PUBLIKACJI: Jest to kompleksowe omówienie zagadnień VAT, z którymi podatnicy stykają się w praktyce. Zawiera 102 praktyczne przykłady.

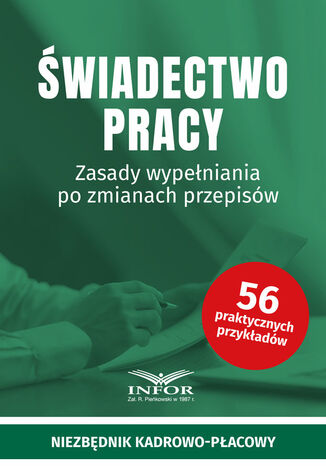

Poradnik dostarcza szczegółowych wskazówek, jak sporządzić świadectwo pracy. Wyjaśniono w nim zasady wypełniania świadectwa pracy po zmianach przepisów, które weszły w życie 23 maja 2023 r. Wzór świadectwa pracy został dostosowany do nowelizacji Kodeksu pracy wprowadzającej rozwiązania zawarte w dyrektywie work-life balance. Zgodnie z nowymi przepisami w świadectwie pracy trzeba obecnie podawać informację o wykorzystanym w danym roku urlopie opiekuńczym, zwolnieniu od pracy z tytułu siły wyższej oraz okazjonalnej pracy zdalnej. Publikacja zawiera wzór świadectwa pracy wypełnionego zgodnie z nowymi przepisami oraz liczne przykłady. Można się z niej dowiedzieć m.in.: ● kiedy nie trzeba wydawać świadectwa pracy, ● jak podać pracownikowi w świadectwie pracy informację o urlopie wypoczynkowym, ● jak wskazywać w świadectwie pracy informację o okazjonalnej pracy zdalnej, ● kiedy trzeba pracownikowi wydać kopię świadectwa pracy, ● czy można na wniosek pracownika zamieścić w świadectwie opinię o nim. To przystępne i wyczerpujące opracowanie jest wsparciem dla specjalistów z działów personalnych i HR. Zainteresuje też pracodawców i dyrektorów działów HR oraz biura rachunkowe, które prowadzą obsługę w zakresie kadr i płac.

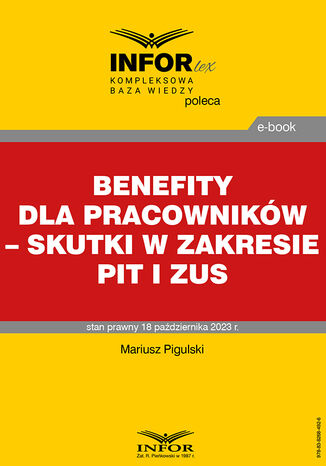

Benefity dla pracowników - skutki w zakresie PIT i ZUS

Benefity pracownicze to już nie tylko prywatne ubezpieczenie medyczne, ubezpieczenie na życie czy karnet sportowy. Podążając za potrzebami pracowników, pracodawcy coraz częściej finansują im m.in. posiłki, przekąski, wsparcie psychologa, a nawet dietetyka czy innego terapeuty, czesne za żłobek lub przedszkole dla dzieci pracowników. Nadal sporą popularnością cieszy się oferta korzystania z samochodu służbowego do celów prywatnych. Wartość tych świadczeń w zdecydowanej większości może nie stanowić podstawy wymiaru składek ZUS i podatku. Istotne w tym zakresie jest źródło finansowania i związek świadczenia z wykonywaną pracą. W publikacji zostały omówione warunki wyłączenia świadczeń pozapłacowych z podstawy wymiaru ww. zobowiązań publicznoprawnych, a także negatywne przesłanki pozbawiające możliwości odstąpienia od oskładkowania czy opodatkowania oraz zasady rozliczania tych świadczeń. Całość została wzbogacona wieloma przykładami, praktycznymi wskazówkami, aktualnym orzecznictwem i stanowiskami urzędowymi. Publikacja stanowi niezbędne i pewne wsparcie w codziennej pracy specjalistów zajmujących się tą problematyką.

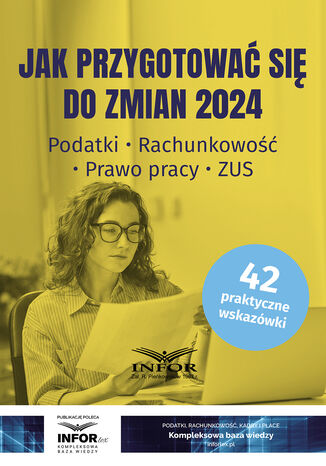

Jak przygotować się do zmian 2024.Podatki, rachunkowość, prawo pracy, ZUS

Autorzy publikacji "Jak przygotować się do zmian 2024" omawiają nie tylko nowe, już uchwalone regulacje, lecz także tzw. przepisy przejściowe. Wyjaśniają, od kiedy i w jaki sposób należy stosować zmienione przepisy. Przystępnie przedstawiają działania i decyzje, jakie należy podjąć, aby optymalnie dostosować się do nowych regulacji. W przepisach VAT zmiany dotyczą m.in.: ● wprowadzenia obowiązku przesyłania faktur do KSeF, czego efektem jest zmiana zasad wystawiania i doręczania faktur oraz ich korygowania; ● zasad wystawiania faktur VAT RR i ich korekt oraz umożliwienia przesyłania tych faktur do KSeF; ● zasad wypełniania JPK_V7 po wprowadzeniu obowiązkowego KSeF; ● obowiązku prowadzenia ewidencji płatności transgranicznych; ● zasad składania wniosków o wydanie WIS; ● utraty terminu ważności potwierdzeń dla kas z elektronicznym zapisem kopii o zastosowaniu specjalnym. W przepisach akcyzowych zmiany dotyczą m.in.: ● podwyższenia stawek akcyzy na alkohole i wyroby do palenia; ● zasad wydawania Wiążących Informacji Akcyzowych (WIA); ● obniżenia akcyzy od alkoholu etylowego produkowanego przez małe gorzelnie. W przepisach PIT i CIT zmiany dotyczą m.in.: ● wprowadzenia indywidualnej amortyzacji dla nieruchomości położonych w gminach zagrożonych wysokim bezrobociem; ● umożliwienia zaliczania do kosztów podatkowych wydatków sfinansowanych z dotacji; ● dobrowolnej rezygnacji z niektórych zwolnień podatkowych; ● podwyższenia składki na związki zawodowe odliczanej w zeznaniu rocznym; ● rozpoczęcia opodatkowania niektórych podatników CIT tzw. podatkiem minimalnym. W przepisach PCC zmiany dotyczą wprowadzenia stawki podatku 6% dla nabywców co najmniej 6 lokali mieszkalnych w tej samej inwestycji. W przepisach podatku rolnego zmiany dotyczą wprowadzenia możliwości przekazywania części podatku rolnego na rzecz organizacji rolniczych. W przepisach Ordynacji podatkowej i ustawy o KAS zmiany dotyczą m.in.: ● odpowiedzialności podatkowej emitenta; ● skutków rozliczeniowych przekazania 1,5% podatku rolnego na organizacje rolnicze; ● sytuacji podatkowej podatników zobowiązanych do stosowania KSeF; ● skutków wygaśnięcia decyzji o przyznaniu ulg w zapłacie podatku i innych należności budżetowych; ● skutków wprowadzenia obowiązku raportowania płatności transgranicznych; ● doręczania pism oraz elektronizacji doręczeń. W rachunkowości zmiany dotyczą: ● przechowywania i archiwizacji faktur po wprowadzeniu KSeF; ● obowiązków związanych z prowadzeniem ksiąg rachunkowych i badaniem sprawozdań finansowych. W prawie pracy i ubezpieczeniach społecznych zmiany dotyczą m.in.: ● wymagań dotyczących stanowisk pracy wyposażonych w monitory ekranowe; ● ustalania minimalnego wynagrodzenia i świadczeń od niego zależnych; ● egzekucji wynagrodzenia za pracę; ● korekty dokumentów rozliczeniowych ZUS; ● stosowania kodów tytułów do ubezpieczeń społecznych; ● emerytur pomostowych. ATUTY PUBLIKACJI: Publikacja przygotuje Czytelników do stosowania nowych przepisów. Zawiera: ● omówienie każdej zmiany; ● omówienie przepisów przejściowych, które wskazują, od kiedy i w jaki sposób należy stosować nowe przepisy na przełomie dotychczasowego i nowego stanu prawnego; ● wskazówki krok po kroku, w jaki sposób przygotować się do stosowania nowych przepisów.

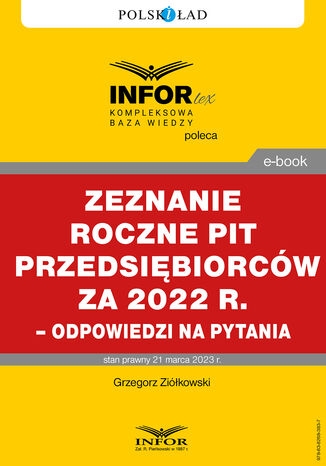

Rozliczenie roczne PIT przedsiębiorców za 2022 r. - odpowiedzi na pytania

Do 2 maja 2023 r. (termin przesunięty, ponieważ 30 kwietnia przypada w 2023 r. w niedzielę, a 1 maja przypada święto) podatnicy PIT muszą złożyć zeznanie roczne za 2022 r. W związku z licznymi zmianami przepisów jakie miały miejsce w 2022 r. podatnicy mają wiele wątpliwości jak prawidłowo sporządzić zeznanie za ten rok. W publikacji przedstawiono odpowiedzi na pytania dotyczące rozliczenia PIT przez przedsiębiorców. Czytelnicy dowiedzą się z niej m.in.: - Czy należy złożyć "zerowe" zeznanie roczne z działalności gospodarczej - Czy zawsze ryczałt od przychodów ewidencjonowanych wyklucza wspólne rozliczenie małżonków - Jak złożyć zeznanie roczne po zmarłym wspólniku spółki cywilnej

Rozliczanie kosztów na przełomie roku - wybrane problemy

Koszty na przełomie lat obrotowych często sprawiają problemy. Zazwyczaj koszty te dotyczą typowych dla tego okresu wydatków, takich jak rozliczenia mediów, wynagrodzeń, prenumerat itp. Niniejsze opracowanie omawia zasady ujmowania i rozliczania następujących kosztów; - rozliczanie na przełomie roku faktur dotyczących wykonanych w grudniu usług gdy faktura jest wystawiona i wpływa do danej jednostki w styczniu bądź kolejnych miesiącach następnego roku - rozliczenie na przełomie roku kosztów usług telekomunikacyjnych - rozliczenie na przełomie roku kosztów usługi reklamowej zakupionej na okres 16 miesięcy - rozliczenie na przełomie roku kosztów prenumeraty (gazet, czasopism itp.) - rozliczenie na przełomie roku kosztów mediów - rozliczenie na przełomie roku kosztów wynagrodzeń - rozliczenie na przełomie roku otrzymanego bonusu od dostawcy

Aneta Olędzka, Katarzyna Wojciechowska, Sławomir Biliński

Ogólnoeuropejski indywidulany produkt emerytalny jest jedną z form oszczędzania na emeryturę w III filarze emerytalnym, którego podstawową cechą jest dobrowolność gromadzenia środków (decyzję o oszczędzaniu w OIPE pozostawia się zatem uprawnionym do korzystania z tego produktu). OIPE nie jest powiązany z zatrudnieniem. Co oznacza, że pracodawca nie jest włączony zarówno w finansowanie oszczędzania, jak i w obsługę tego produktu. OIPE ma odpowiadać potrzebom migrujących na terenie państw Unii Europejskiej obywateli państw członkowskich. Jest on bowiem dostępny na terenie UE, a oszczędzającym zapewnia się możliwość kontynuacji oszczędzania w OIPE także w razie zmiany państwa zamieszkania w obszarze UE, np. w związku ze zmianą miejsca świadczenia pracy, zamieszkania. Osobą uprawnioną do gromadzenia oszczędności na subkoncie OIPE jest osoba fizyczna, która ukończyła 15 rok życia, z tym że oszczędzający przed ukończeniem 18. roku życia ma prawo do dokonywania wpłat na subkonto OIPE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i tylko do wysokości uzyskanych dochodów z tego tytułu, nie więcej jednak niż do wysokości limitu wpłat ustalonego dla OIPE (tj. trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej). Rozpocząć oszczędzania w OIPE nie może osoba, która ukończyła 55 lat i ma ustalone prawo do emerytury.

Sygnaliści. Ochrona danych osobowych

Olga Skotnicka, Daniel Taberski, Maciej Łukaszewicz

Autorzy poradnika "RODO. Ochrona sygnalistów" są praktykami z wieloletnim doświadczeniem w profesjonalnym wsparciu w zakresie bezpieczeństwa informacji, w tym procedur i standardów związanych z RODO. W tej publikacji wskazują, jak prawidłowo wprowadzić procedurę ochrony sygnalisty, aby nie naruszać przepisów w zakresie ochrony danych osobowych. Każdy podmiot zobowiązany do stosowania przepisów o sygnalistach ma obowiązek chronić dane sygnalistów - zarówno na podstawie przepisów ustawy o ochronie sygnalistów, jak i RODO. W przypadku naruszenia tej ochrony podmiot zobowiązany może ponieść zarówno karę przewidzianą przez RODO, jak i ustawę o ochronie sygnalistów. W pierwszym wypadku górna granica kary administracyjnej to 20 mln euro lub do 4% całkowitego rocznego światowego obrotu z poprzedniego roku obrotowego - w zależności od tego, która wartość jest wyższa. Z kolei za naruszenie ustawy o ochronie sygnalistów przewidziana jest kara grzywny za wykroczenia do 5000 zł, lub kara pozbawienia wolności do lat 3 - dla osób pełniących odpowiednie funkcje w podmiocie zobowiązanym. Poradnik "RODO. Ochrona sygnalistów" pomoże uniknąć tych sankcji. Czytelnik dowie się z publikacji m.in.: ● Czy istnieje konieczność poinformowania sygnalisty o przetwarzaniu jego danych? ● Czy istnieje potrzeba aktualizacji Rejestru Czynności Przetwarzania Danych Osobowych? ● Kto jest administratorem danych przy zawarciu umów z podmiotami zewnętrznymi? ● Jak długo należy przechowywać dane związane z postępowaniem wyjaśniającym? ● Jakie zabezpieczenia organizacyjne powinna wdrożyć jednostka? W poradniku praktycznie wyjaśniono, w jaki sposób należy rozszerzyć istniejącą już w danej jednostce politykę RODO, aby nie narazić się na konsekwencje prawne uchybień w tym zakresie. Atutem opracowania jest załączona lista kontrolna obszarów RODO - do uwzględnienia przy wdrażaniu procedury ochrony sygnalistów. ATUTY PUBLIKACJI: Praktyczność, prosty język, lista kontrolna obszarów RODO