Categories

Ebooks

-

Business and economy

- Bitcoin

- Businesswoman

- Coaching

- Controlling

- E-business

- Economy

- Finances

- Stocks and investments

- Personal competence

- Computer in the office

- Communication and negotiation

- Small company

- Marketing

- Motivation

- Multimedia trainings

- Real estate

- Persuasion and NLP

- Taxes

- Social policy

- Guides

- Presentations

- Leadership

- Public Relation

- Reports, analyses

- Secret

- Social Media

- Sales

- Start-up

- Your career

- Management

- Project management

- Human Resources

-

For children

-

For youth

-

Education

-

Encyclopedias, dictionaries

-

E-press

- Architektura i wnętrza

- Health and Safety

- Biznes i Ekonomia

- Home and garden

- E-business

- Ekonomia i finanse

- Esoterecism

- Finances

- Personal finance

- Business

- Photography

- Computer science

- HR & Payroll

- For women

- Computers, Excel

- Accounts

- Culture and literature

- Scientific and academic

- Environmental protection

- Opinion-forming

- Education

- Taxes

- Travelling

- Psychology

- Religion

- Agriculture

- Book and press market

- Transport and Spedition

- Healthand beauty

-

History

-

Computer science

- Office applications

- Data bases

- Bioinformatics

- IT business

- CAD/CAM

- Digital Lifestyle

- DTP

- Electronics

- Digital photography

- Computer graphics

- Games

- Hacking

- Hardware

- IT w ekonomii

- Scientific software package

- School textbooks

- Computer basics

- Programming

- Mobile programming

- Internet servers

- Computer networks

- Start-up

- Operational systems

- Artificial intelligence

- Technology for children

- Webmastering

-

Other

-

Foreign languages

-

Culture and art

-

School reading books

-

Literature

- Antology

- Ballade

- Biographies and autobiographies

- For adults

- Dramas

- Diaries, memoirs, letters

- Epic, epopee

- Essay

- Fantasy and science fiction

- Feuilletons

- Work of fiction

- Humour and satire

- Other

- Classical

- Crime fiction

- Non-fiction

- Fiction

- Mity i legendy

- Nobelists

- Novellas

- Moral

- Okultyzm i magia

- Short stories

- Memoirs

- Travelling

- Narrative poetry

- Poetry

- Politics

- Popular science

- Novel

- Historical novel

- Prose

- Adventure

- Journalism, publicism

- Reportage novels

- Romans i literatura obyczajowa

- Sensational

- Thriller, Horror

- Interviews and memoirs

-

Natural sciences

-

Social sciences

-

School textbooks

-

Popular science and academic

- Archeology

- Bibliotekoznawstwo

- Cinema studies

- Philology

- Polish philology

- Philosophy

- Finanse i bankowość

- Geography

- Economy

- Trade. World economy

- History and archeology

- History of art and architecture

- Cultural studies

- Linguistics

- Literary studies

- Logistics

- Maths

- Medicine

- Humanities

- Pedagogy

- Educational aids

- Popular science

- Other

- Psychology

- Sociology

- Theatre studies

- Theology

- Economic theories and teachings

- Transport i spedycja

- Physical education

- Zarządzanie i marketing

-

Guides

-

Game guides

-

Professional and specialist guides

-

Law

- Health and Safety

- History

- Road Code. Driving license

- Law studies

- Healthcare

- General. Compendium of knowledge

- Academic textbooks

- Other

- Construction and local law

- Civil law

- Financial law

- Economic law

- Economic and trade law

- Criminal law

- Criminal law. Criminal offenses. Criminology

- International law

- International law

- Health care law

- Educational law

- Tax law

- Labor and social security law

- Public, constitutional and administrative law

- Family and Guardianship Code

- agricultural law

- Social law, labour law

- European Union law

- Industry

- Agricultural and environmental

- Dictionaries and encyclopedia

- Public procurement

- Management

-

Tourist guides and travel

- Africa

- Albums

- Southern America

- North and Central America

- Australia, New Zealand, Oceania

- Austria

- Asia

- Balkans

- Middle East

- Bulgary

- China

- Croatia

- The Czech Republic

- Denmark

- Egipt

- Estonia

- Europe

- France

- Mountains

- Greece

- Spain

- Holand

- Iceland

- Lithuania

- Latvia

- Mapy, Plany miast, Atlasy

- Mini travel guides

- Germany

- Norway

- Active travelling

- Poland

- Portugal

- Other

- Przewodniki po hotelach i restauracjach

- Russia

- Romania

- Slovakia

- Slovenia

- Switzerland

- Sweden

- World

- Turkey

- Ukraine

- Hungary

- Great Britain

- Italy

-

Psychology

- Philosophy of life

- Kompetencje psychospołeczne

- Interpersonal communication

- Mindfulness

- General

- Persuasion and NLP

- Academic psychology

- Psychology of soul and mind

- Work psychology

- Relacje i związki

- Parenting and children psychology

- Problem solving

- Intellectual growth

- Secret

- Sexapeal

- Seduction

- Appearance and image

- Philosophy of life

-

Religion

-

Sport, fitness, diets

-

Technology and mechanics

Audiobooks

-

Business and economy

- Bitcoin

- Businesswoman

- Coaching

- Controlling

- E-business

- Economy

- Finances

- Stocks and investments

- Personal competence

- Communication and negotiation

- Small company

- Marketing

- Motivation

- Real estate

- Persuasion and NLP

- Taxes

- Social policy

- Guides

- Presentations

- Leadership

- Public Relation

- Secret

- Social Media

- Sales

- Start-up

- Your career

- Management

- Project management

- Human Resources

-

For children

-

For youth

-

Education

-

Encyclopedias, dictionaries

-

E-press

-

History

-

Computer science

-

Other

-

Foreign languages

-

Culture and art

-

School reading books

-

Literature

- Antology

- Ballade

- Biographies and autobiographies

- For adults

- Dramas

- Diaries, memoirs, letters

- Epic, epopee

- Essay

- Fantasy and science fiction

- Feuilletons

- Work of fiction

- Humour and satire

- Other

- Classical

- Crime fiction

- Non-fiction

- Fiction

- Mity i legendy

- Nobelists

- Novellas

- Moral

- Okultyzm i magia

- Short stories

- Memoirs

- Travelling

- Poetry

- Politics

- Popular science

- Novel

- Historical novel

- Prose

- Adventure

- Journalism, publicism

- Reportage novels

- Romans i literatura obyczajowa

- Sensational

- Thriller, Horror

- Interviews and memoirs

-

Natural sciences

-

Social sciences

-

Popular science and academic

-

Guides

-

Professional and specialist guides

-

Law

-

Tourist guides and travel

-

Psychology

- Philosophy of life

- Interpersonal communication

- Mindfulness

- General

- Persuasion and NLP

- Academic psychology

- Psychology of soul and mind

- Work psychology

- Relacje i związki

- Parenting and children psychology

- Problem solving

- Intellectual growth

- Secret

- Sexapeal

- Seduction

- Appearance and image

- Philosophy of life

-

Religion

-

Sport, fitness, diets

-

Technology and mechanics

Videocourses

-

Data bases

-

Big Data

-

Biznes, ekonomia i marketing

-

Cybersecurity

-

Data Science

-

DevOps

-

For children

-

Electronics

-

Graphics/Video/CAX

-

Games

-

Microsoft Office

-

Development tools

-

Programming

-

Personal growth

-

Computer networks

-

Operational systems

-

Software testing

-

Mobile devices

-

UX/UI

-

Web development

-

Management

Podcasts

Samorządowe centra usług wspólnych

"Samorządowe centra usług wspólnych" to publikacja, która wyjaśnia zasady tworzenia centrów usług wspólnych oraz ich funkcjonowania. Autorka przedstawia m.in. modele funkcjonowania CUW, obowiązki i uprawnienia, a także kompetencje kierowników w podziale na jednostki obsługiwane i jednostki obsługujące. Poruszone zostały również kwestie związane z odpowiedzialnością za naruszenie dyscypliny finansów publicznych w zakresie działalności wykonywanej przez CUW. Pokazano, jakie procedury kontroli zarządczej należy wdrożyć w jednostkach (obsługującej i obsługiwanej). Ponadto szczegółowo wyjaśniono, jak powinien wyglądać przepływ informacji oraz obieg dokumentów między CUW a jednostką obsługiwaną. W publikacji dodatkowo zamieszczono przykłady gotowych rozwiązań prawnych, w tym wzory uchwał i zarządzeń oraz innej dokumentacji niezbędnej do realizacji bieżących zadań statutowych centrów usług wspólnych, które po odpowiednich modyfikacjach i dostosowaniach mogą stanowić dokumentację wewnętrzną jednostki. Pośród ponad 50 wzorów dokumentów są m.in.: 1. Statut centrum usług wspólnych 2. Zarządzenie kierownika CUW w sprawie przeprowadzenia inwentaryzacji 3. Uchwała w sprawie szczegółowych zasad opracowania projektów planów finansowych 4. Plan dochodów i wydatków centrum usług wspólnych 5. Zarządzenie w sprawie instrukcji obiegu i kontroli dokumentów finansowo-księgowych 6. Zarządzenie kierownika centrum usług wspólnych w zakresie polityki rachunkowości dla CUW 7. Zakładowy plan kont dla CUW 8. Instrukcja ewidencji i kontroli druków ścisłego zarachowania ATUTY PUBLIKACJI: Praktyczny poradnik z licznymi wzorami istotnych dokumentów - pomocny przy tworzeniu CUW. Autorka jest praktykiem - główną księgową centrum usług wspólnych.

"Praktyczny leksykon VAT 2023" jest unikatową publikacją kompleksowo omawiającą zagadnienia dotyczące rozliczeń VAT. Przystępnie i na przykładach wyjaśniono w niej, jak prawidłowo: ● odliczać VAT, ● wystawiać faktury, ● ustalać datę powstania obowiązku podatkowego, ● określać wysokość podstawy opodatkowania, ● stosować ulgę na złe długi, ● rozliczyć VAT od samochodu, ● stosować split payment. "Praktyczny leksykon VAT 2023" prezentuje wszystkie istotne zagadnienia występujące w obrocie gospodarczym, które mogą wywoływać wątpliwości ze względu na sporadyczność, np. aport, barter, odszkodowania. Pomaga rozliczać transakcje zagraniczne - takie jak: WDT, WNT, import, eksport - a także ustalać miejsce świadczenia czy dostawy. Wyjaśnia bieżące problemy z rozliczeniem VAT. Komentarze i wskazówki poparte są aktualnymi interpretacjami organów podatkowych i orzecznictwem sądów, w tym TSUE, oraz licznymi przykładami i wzorami dokumentów. Publikacja uwzględnia zmiany wprowadzone od 1 stycznia 2023 r. oraz wchodzące w życie 1 lipca 2023 r. w ramach pakietu SLIM VAT 3. Zmiany te dotyczą m.in: ● statusu małego podatnika, ● stosowania kursów walut do faktur korygujących, ● korekty WDT, ● odliczania VAT od WNT, ● zwrotu VAT w terminie 15 dni, ● ustalania proporcji i preproporcji, ● korekty rocznej, ● kas rejestrujących. ATUTY PUBLIKACJI: Jest to kompleksowe omówienie zagadnień VAT, z którymi podatnicy stykają się w praktyce. Zawiera 111 praktycznych przykładów.

Urlopy wypoczynkowe.Udzielanie, ustalanie wymiaru i rozliczanie wynagrodzenia

Sebastian Kryczka, Mariusz Pigulski

Poradnik w przystępnej formie wyjaśnia kwestie dotyczące prawa do urlopu wypoczynkowego, jego planowania, wymiaru i wykorzystania. W książce wyjaśniono też problematykę wynagrodzenia urlopowego i ekwiwalentu pieniężnego za niewykorzystany urlop. W publikacji szczegółowo omówiono wiele praktycznych zagadnień, w tym: - wymiar urlopu wypoczynkowego w różnych sytuacjach, - zasady udzielania urlopu wypoczynkowego, - planowanie urlopów wypoczynkowych, - przesłanki uzasadniające przesunięcie, przerwanie i odwołanie urlopu wypoczynkowego, - zasady udzielania urlopu na żądanie, - konsekwencje naruszenia przepisów o urlopach wypoczynkowych, - wyliczanie wynagrodzenia urlopowego w różnych sytuacjach, - ustalanie ekwiwalentu pieniężnego za niewykorzystany urlop, - udzielanie urlopu opiekuńczego. Najtrudniejsze kwestie zostały przedstawione na przykładach. To przystępne i wyczerpujące opracowanie pomoże w pracy specjalistom z zakresu kadr i płac, kadrowym i księgowym. Zainteresuje też pracodawców oraz biura rachunkowe.

Odpowiedzialność członków zarządu spółek kapitałowych

W spółkach z ograniczoną odpowiedzialnością, prostych spółkach akcyjnych oraz spółkach akcyjnych zarząd jest organem, który prowadzi sprawy spółki i reprezentuje spółkę. Najczęściej tworzy go kilku członków zarządu, którzy wykonują uprawnienia i obowiązki nałożone przez przepisy prawa, umowę spółki oraz jej statut. Z wykonywaniem tych uprawnień i obowiązków wiąże się również odpowiedzialność - zarówno wobec spółki, jak i osób trzecich. Ta odpowiedzialność wynika z prawa handlowego, cywilnego oraz karnego. Publikacja w przekrojowy i uporządkowany sposób przedstawia obowiązki i uprawnienia zarządu w spółkach kapitałowych oraz zakres i zasady odpowiedzialności za ich prawidłowe wykonywanie. Zagadnienia te omówiono w podziale na zarząd spółki z o.o., prostej spółki akcyjnej i spółki akcyjnej. Czytelnik dowie się z publikacji m.in.: ● w jakim zakresie członkowie zarządu spółki z o.o. są odpowiedzialni majątkowo wobec spółki, ● kiedy zachodzi sprzeczność interesów członka zarządu z interesem samej spółki, ● czy członkowie zarządu spółki akcyjnej ponoszą odpowiedzialność za rzetelność informacji podawanych w ogłoszeniach w związku z wydaniem akcji, obligacji lub innych tytułów uczestnictwa w zyskach spółki, ● jakie są obowiązki zarządu spółki związane z uczestnictwem w grupie spółek, ● jakie konsekwencje ma dla członków zarządu spółki niezgłoszenie wniosku o ogłoszenie upadłości. Publikacja zawiera niezbędne objaśnienia i wskazówki, a także przykładowe postanowienia umowne oraz wzory dokumentów przydatne dla przedsiębiorców prowadzących działalność w formie spółek kapitałowych, wspólników tych spółek, członków ich zarządów i rad nadzorczych. Jest nieocenioną pomocą zarówno dla wspólników samodzielnie prowadzących sprawy spółki, jak i dla pracowników biur obsługi zarządu w spółkach z o.o. i w spółkach akcyjnych. ATUTY PUBLIKACJI: Przystępność, kompleksowość, prosty język, przykłady, wzory dokumentów.

Umowy cywilnoprawne od 1 stycznia 2025 r.. Prawo pracy i ZUS 1/2024

Poradnik "Umowy cywilnoprawne od 1 stycznia 2025 r." przystępnie objaśnia najpopularniejsze cywilnoprawne formy zatrudnienia, w szczególności umowę zlecenia, umowę o dzieło, kontrakt menedżerski, w tym zawierane w ramach działalności gospodarczej. Zaletą publikacji jest kompleksowe ujęcie tej tematyki - w aspekcie prawnym, składkowym, podatkowym i zasiłkowym. Są tu ponadto rekomendacje w zakresie wyboru najkorzystniejszej formy zatrudnienia - wraz ze wskazaniem płynących z tego korzyści i zagrożeń. Wyjaśnieniom towarzyszą liczne przykłady, tabelaryczne zestawienia i wzory dokumentów. Dzięki temu publikacja jest przydatna dla każdego praktyka, który zajmuje się kwestią zatrudnienia w firmie, w tym analizą kosztów związanych z daną formą zatrudnienia i ich budżetowaniem. W poradniku "Umowy cywilnoprawne od 1 stycznia 2025 r." znajdziesz m.in. odpowiedzi na nurtujące Cię pytania: ● Kiedy można zawrzeć umowę cywilnoprawną? ● Ile wyniesie kwota wolna od potrąceń z wynagrodzenia zleceniobiorcy? ● Kto ma prawo do minimalnej stawki godzinowej? ● Jak według nowych zasad ustala się składkę zdrowotną dla przedsiębiorców świadczących pracę na podstawie umów cywilnoprawnych? ● Jakie są składkowe i podatkowe skutki zawarcia umowy cywilnoprawnej ze wspólnikiem spółki z o.o.? Szczególną uwagę zwróciliśmy na praktyczne omówienie najnowszych zmian przepisów wprowadzonych od 1 stycznia 2025 r. Sprawdź, co doradzają eksperci, i nie daj się zaskoczyć.

Od 1 stycznia 2023 r. dieta za dobę w krajowej podróży służbowej wzrosła z 38 zł do 45 zł. Natomiast od 29 listopada 2022 r. wyższe są też diety z tytułu podróży zagranicznych do 31 państw. Od tych terminów pracodawcy powinni wypłacać pracownikom nowe stawki. Publikacja przedstawia zasady rozliczeń diet z tytułu podróży krajowych po zmianach przepisów. Dzięki poradnikowi pracodawcy nie będę mieli kłopotów z rozliczaniem podróży służbowych po ostatnich zmianach. Z publikacji można dowiedzieć się m.in.: - jak ustalać dietę krajową za podróż rozpoczętą przed 1 stycznia 2023 r., a zakończoną po zmianie stawki diety, - jak wzrost diety krajowej wpływa na wysokość innych świadczeń z tytułu podróży służbowej, - czy trzeba zaktualizować przepisy wewnątrzzakładowe w związku ze zmianą stawek diet z tytułu podróży służbowej.

Od 1 stycznia 2024 r. część sprzedawców ma obowiązek pobierać opłaty za produkty jednorazowego użytku z tworzyw sztucznych. W opracowaniu omawiane są zagadnienia związane z: - prowadzeniem ewidencji liczby nabytych i wydanych użytkownikom końcowym podlegających opłacie produktów jednorazowego użytku z tworzyw sztucznych - składaniem rocznych sprawozdań zawierających informacje, o których mowa w ustawie o odpadach - opodatkowaniem podatkiem VAT opłat za produkty jednorazowego użytku z tworzyw sztucznych - rozpoznawaniem przychodu w podatku dochodowym pobieranych opłat - gromadzeniem danych na temat nabytych i wydanych opakowań jednorazowego użytku i ewidencją księgową tychże opłat

Zawieranie umów cywilnoprawnych z własnym pracownikiem - dopuszczalność i zasady rozliczeń

Zawieranie dodatkowych umów cywilnoprawnych z własnym pracownikiem jest dość powszechne. Powoduje jednak często problemy w zakresie rozliczeń składkowo-podatkowych. Na podstawie dodatkowej umowy cywilnej nie można też zatrudniać pracownika do każdej pracy. Poradnik wyjaśnia m.in.: - kiedy można podpisać umowę zlecenia lub o dzieło z własnym pracownikiem, - czy trzeba przeprowadzać badania lekarskie i szkolenia bhp w przypadku podjęcia przez pracownika dodatkowej pracy na podstawie umowy zlecenia, - jak oskładkować umowy cywilnoprawne wykonywane przez własnego pracownika, - jak rozliczać pod względem podatkowym umowy cywilnoprawne zawarte z własnym pracownikiem, - jak ustalać wysokość świadczeń chorobowych w przypadku łączenia pracy na etat z umową cywilnoprawną.

Czas pracy 2024. Planowanie, rozliczanie i ewidencja

Organizacja czasu pracy pracowników oraz jego rozliczanie i ewidencjonowanie należą do podstawowych obowiązków pracodawców. Czas pracy to czas, w którym pracownik pozostaje w dyspozycji pracodawcy w zakładzie pracy lub w innym miejscu wyznaczonym do wykonywania pracy. Generalnie czas pracy nie może przekraczać 8 godzin na dobę i przeciętnie 40 godzin w przeciętnie 5-dniowym tygodniu pracy w przyjętym okresie rozliczeniowym. Pracownikowi ponadto przysługuje w każdej dobie prawo do co najmniej 11 godzin nieprzerwanego odpoczynku. W każdym tygodniu pracownik ma także prawo do co najmniej 35 godzin nieprzerwanego odpoczynku. W 2024 r. całkowity wymiar czasu pracy wynosi 2008 godzin. Jego wielkość uzależniona jest od tego, na jakie dni przypadają święta w poszczególnych miesiącach. W 2024 r. wystąpi jedno święto przypadające w sobotę i obniżające wymiar czasu pracy o 8 godzin (6 stycznia 2024 r.). Pracodawca musi wyznaczyć za nie - pracownikom, którzy pracują stale od poniedziałku do piątku - dodatkowy dzień wolny. Przepisy prawa pracy dopuszczają stosowanie różnych systemów czasu pracy. Różnią się one długością dobowego wymiaru czasu pracy, okresami rozliczeniowymi i innymi cechami charakterystycznymi dla danego systemu. Pracodawcy wprowadzają systemy czasu pracy zgodnie ze swoimi potrzebami. Muszą przy tym ściśle stosować się do przepisów prawa pracy. Poradnik zawiera komplet informacji dotyczących rozliczania czasu pracy w 2024 r. Można się z niego m.in. dowiedzieć: ● ile wynosi wymiar czasu pracy w 2024 r., ● jak planować pracę w poszczególnych systemach czasu pracy, ● którym pracownikom trzeba wyznaczyć dodatkowy dzień wolny za święto przypadające w sobotę w 2024 r., ● ile wyniosą dodatki za pracę w nocy w 2024 r., ● jak rozliczać pracę w godzinach nadliczbowych, ● jak prawidłowo prowadzić ewidencję czasu pracy. W książce są przykładowe harmonogramy czasu pracy. Najtrudniejsze zagadnienia zostały przedstawione na przykładach. Całość jest wzbogacona orzecznictwem z zakresu czasu pracy. To przystępne i wyczerpujące opracowanie jest wsparciem dla pracowników działów kadr. Zainteresuje też pracodawców oraz specjalistyczne firmy, które prowadzą obsługę innych podmiotów w zakresie rozliczania czasu pracy. ATUTY PUBLIKACJI: Pracodawcy organizujący i rozliczający czas pracy znajdą w poradniku informacje na temat: ● okresów wliczanych i niewliczanych do czasu pracy (takich jak szkolenia, przerwy, badania lekarskie, przestój, dyżur, dojazd do pracy), ● norm czasu pracy, ● ustalania wymiaru czasu pracy (w tym zatrudnienia na część etatu, dni wolnych, ograniczeń w handlu), ● okresów odpoczynku dobowego, tygodniowego i nadgodzin, ● systemów czasu pracy (w tym systemu zadaniowego i pracy weekendowej), ● rozkładu czasu pracy, ● okresów rozliczeniowych czasu pracy, ● sporządzania harmonogramów czasu pracy, ● rozliczania pracy w godzinach nadliczbowych, ● czasu pracy kadry kierowniczej, ● ewidencji czasu pracy. Omówienie zostało uzupełnione wzorami dokumentów oraz zilustrowane ponad 70 praktycznymi przykładami.

Zmiana wysokości składki wypadkowej od 1 kwietnia 2024 r. i jej skutki

W zakresie rozliczeń składkowych pracowników należy mieć na względzie stopy procentowe składki na ubezpieczenie wypadkowe obowiązujące w nowym roku składkowym, który trwa od 1 kwietnia 2024 r. do 31 marca 2025 r. Publikacja wskazuje przede wszystkim, w jaki sposób stopa procentowa składki wypadkowej jest ustalana przez ZUS, jak i samodzielnie przez płatników składek (w tym zasady ustalania liczby ubezpieczonych). Omawia zmiany w zakresie kategorii ryzyka i stóp procentowych w przypadku niektórych grup działalności w związku z wejściem w życie 1 kwietnia 2024 r. nowelizacji rozporządzenia w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków. Opracowanie opisuje również przypadki, w których ZUS może podwyższyć stopę procentową składki wypadkowej.

Jak optymalizować koszty zatrudnienia. Poradnik dla pracodawców wyd.2

W każdym czasie podmioty zatrudniające powinny optymalizować koszty zatrudnienia. Może to być dla nich rozwiązanie, które pozwoli im przetrwać w trudniejszej biznesowo rzeczywistości. Przedsiębiorcy powinni zatem rozważyć istniejące możliwości obniżenia wydatków związanych z zatrudnieniem. Zanim zdecydują się na działania restrukturyzacyjne dotyczące kosztów zatrudnienia, muszą ocenić, w jakim stopniu pomogą one przetrwać ich firmie w trudnych czasach. Optymalizowaniu kosztów zatrudnienia towarzyszy przede wszystkim wybór najkorzystniejszej formy współpracy lub jej zmiana. Zwykle bierze się wówczas pod uwagę zatrudnianie na podstawie umów cywilnoprawnych - zlecenia i o dzieło. Może to być jednak również czasowe ograniczenie uprawnień osób już zatrudnionych (m.in. przez zawieszenie przepisów wewnątrzzakładowych) bądź korzystanie z pracowników obcych (najczęściej w ramach pracy tymczasowej lub outsourcingu). W odniesieniu do osób zarządzających lub kierujących zakładem pracy rozwiązaniem alternatywnym wobec zatrudnienia w ramach stosunku pracy może być kontrakt menedżerski, np. w formie umowy cywilnoprawnej w ramach działalności gospodarczej prowadzonej przez te osoby lub poza tą działalnością. Innym sposobem na ograniczenie kosztów zatrudnienia jest korzystanie z pracy wykonywanej przez przedsiębiorców - tj. osoby prowadzące jednoosobową pozarolniczą działalność gospodarczą - na podstawie umowy o świadczenie usług (do której mają zastosowanie przepisy dotyczące zlecenia). Książka to praktyczny poradnik, odpowiadający m.in. na pytania: ● Jakie oszczędności wynikają z zatrudniania na umowy cywilnoprawne? ● Na czym polega outsourcing pracowniczy? ● Jakie korzyści daje pracodawcom zatrudnianie pracowników tymczasowych? ● Kiedy można zawiesić przepisy wewnątrzzakładowe? ● Jak zmienić pracownikom warunki wynagrodzenia? To przystępne opracowanie jest merytorycznym wsparciem dla specjalistów ds. kadr i płac. Zainteresuje też pracodawców, dyrektorów działów HR, pozostałych kierowników wyższego szczebla oraz biura rachunkowe, które prowadzą obsługę w tym zakresie.

Umowy o pracę - zasady zawierania i rozwiązywania po zmianach przepisów

W wyniku nowelizacji przepisów Kodeksu pracy od 26 kwietnia 2023 r. wprowadzono zmiany w zawieraniu umów na okres próbny oraz rozwiązywaniu umów na czas określony. Rozszerzono również obowiązki pracodawcy dotyczące informowania pracowników o możliwości zmiany umowy o pracę na umowę innego rodzaju. Pomocą w stosowaniu nowych regulacji jest poradnik "Umowy o pracę - zasady zawierania i rozwiązywania po zmianach przepisów". Można się z niego dowiedzieć m.in.: - na jakie okresy można zawierać umowy na okres próbny, - kiedy można ponownie podpisać umowę na okres próbny z tym samym pracownikiem, - jakie limity obowiązują w przypadku zawierania umów na czas określony, - kiedy można złożyć wniosek o zmianę rodzaju umowy o pracę, - w jakim przypadku pracodawca może podać przyczynę wypowiedzenia umowy na okres próbny. Najtrudniejsze zagadnienia zostały wyjaśnione na przykładach. Poradnik zawiera również najważniejsze wzory dokumentów dotyczące zawierania umów o pracę.

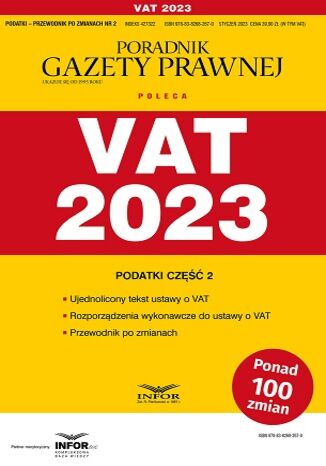

"VAT 2023" to wyjątkowa publikacja, która zawiera ujednolicony tekst ustawy o VAT, uwzględniający zmiany wchodzące w życie w 2023 r., a także wybór najważniejszych rozporządzeń dotyczących VAT. Atutem opracowania jest zamieszczony na początku praktyczny "Przewodnik po zmianach w VAT 2023". W unikatowej, przystępnej formie przedstawia on wszystkie zmiany przepisów wchodzące w życie w 2023 r., które opublikowano w Dzienniku Ustaw do 1 stycznia 2023 r. Na początku publikacji zamieszczona jest tabela zawierająca wykaz tych zmian. Następnie każda z nich jest odrębnie omówiona. Piszemy, jak było przed zmianą, a jak jest po zmianie. Zamieszczamy także komentarz eksperta i szczegółową podstawę prawną. W publikacji "VAT 2023" znajdziesz odpowiedzi na nurtujące Cię pytania, jak po zmianach m.in.: ● rozliczać VAT w ramach grupy VAT, ● uzyskać dostęp do KSeF, ● ewidencjonować obrót w JPK_V7, ● stosować obniżone stawki VAT, ● płacić VAT od wewnątrzwspólnotowego nabycia paliw. W "Przewodniku po zmianach 2023" omawiamy także projekt zmian SLIM VAT 2023, który ma wejść w życie 1 kwietna 2023 r. Szczególną uwagę zwróciliśmy na praktyczne zaprezentowanie przepisów, aby można było łatwo je odszukać. Przepisy zmienione od 1 stycznia 2023 r. zostały wyróżnione pogrubioną czcionką, a zmiany wchodzące w życie w trakcie roku wyróżnione są w ramce z podaniem daty ich wejścia w życie. Sprawdź, co doradzają eksperci, i nie daj się zaskoczyć.

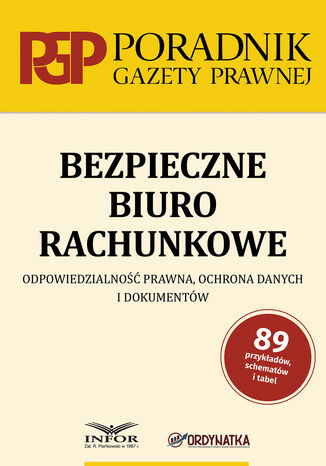

Bezpieczne biuro rachunkowe.Odpowiedzialność prawna,ochrona danych i dokumentów

Prowadzisz biuro rachunkowe i zależy Ci na bezpieczeństwie i ograniczaniu ryzyk związanych z prowadzeniem tego rodzaju działalności? Przestrzeganie zasad bezpieczeństwa prowadzonej działalności jest bardzo ważne zarówno dla biura rachunkowego, jak i dla jego klientów. W publikacji "Bezpieczne biuro rachunkowe" przedstawiono to zagadnienie , koncentrując się na trzech kluczowych kwestiach, którymi są: ● bezpieczeństwo prawne - rozumiane jako jasna relacja z klientem i pracownikiem biura, zdefiniowane zakresy odpowiedzialności wszystkich stron i zminimalizowanie konsekwencji błędów; ● bezpieczeństwo fizyczne - rozumiane jako bezpieczeństwo lokalu, w którym prowadzona jest działalność, sprzętu, dokumentów, a także procedur obowiązujących pracowników; ● bezpieczeństwo danych - rozumiane jako zabezpieczenie przed utratą, kradzieżą lub wyciekiem poufnych danych klientów. Autorzy wskazują w poradniku na korzyści wynikające z wdrożenia strategii bezpieczeństwa oraz zachęcają do ciągłego doskonalenia praktyk służących ochronie przed zagrożeniami i minimalizowaniu ryzyka. Zawarte w książce wyjaśnienia i wskazówki są poparte praktycznymi przykładami. Publikacja jest kompleksowym przewodnikiem dla biur rachunkowych, ukierunkowanym na zrozumienie, wdrażanie i utrzymanie strategii bezpieczeństwa w celu ochrony klientów oraz reputacji biura. Zainteresuje przede wszystkim właścicieli biur rachunkowych oraz pracujących w nich specjalistów.

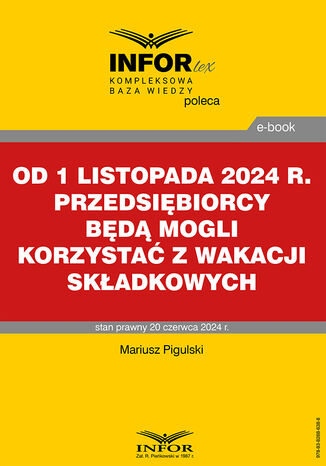

Od 1 listopada 2024 r. przedsiębiorcy będą mogli korzystać z wakacji składkowych

Wakacje składkowe to nowy rodzaj ulgi dla przedsiębiorców w opłacaniu składek ZUS. Przedsiębiorcy będą zwolnieni z opłacania składek na ubezpieczenia społeczne oraz FP i FS przed okres wybranego przez siebie 1 miesiąca kalendarzowego. Z wakacji składkowych będzie można skorzystać od 1 listopada 2024 r. Z publikacji można się dowiedzieć przede wszystkim, jakie warunki należy spełnić, aby móc wnioskować o ulgę w ramach wakacji składkowych. Zostały w niej także omówione zasady udzielenia ww. ulgi, ustalania podstawy wymiaru składek w okresie objętym zwolnieniem ze składek ZUS oraz kwestie dotyczące dokumentów rozliczeniowych składanych w tym okresie. Opracowanie wskazuje również tryb postępowania w tym zakresie oraz wyjaśnia, jak (i w jakiej formie) należy wypełnić wniosek oraz jakie uprawnienia ma ZUS w zakresie weryfikacji informacji przekazanych przez przedsiębiorcę korzystającego z wakacji składkowych we wniosku o zwolnienie

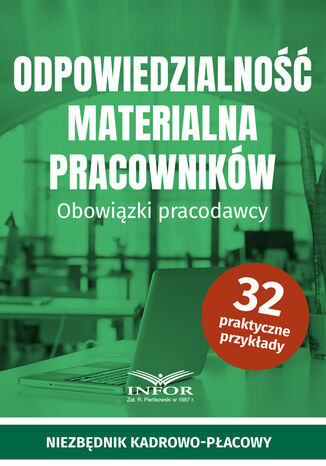

Odpowiedzialność materialna pracowników. Obowiązki pracodawcy

Kodeks pracy wyczerpująco reguluje odpowiedzialność materialną pracowników, ustanawiając podstawy tej odpowiedzialności odmiennie od zasad przyjętych w Kodeksie cywilnym. Odpowiedzialność za szkodę wyrządzoną pracodawcy charakteryzuje się tym, że pracownik nie zawsze ma obowiązek wyrównania całej szkody. Natomiast odpowiedzialność za mienie powierzone pracownikowi, która jest powiązana z pewnym zaufaniem w stosunku do pracownika, jest odpowiedzialnością materialną w pełnej wysokości szkody poniesionej przez pracodawcę. Z poradnika można się m.in. dowiedzieć: ● jakie są warunki odpowiedzialności pracownika za szkodę wyrządzoną pracodawcy, ● na jakich zasadach pracownik odpowiada za powierzone mu mienie pracodawcy, ● kto ponosi odpowiedzialność za szkodę wyrządzoną osobie trzeciej, jeśli wynikła ona z działań pracownika przy wykonywaniu przez niego obowiązków pracowniczych, ● jakie warunki muszą być spełnione, aby mogła zostać zawarta umowa o wspólnej odpowiedzialności za mienie powierzone. Wyjaśnienia te są poparte praktycznymi przykładami, wzorami dokumentów i orzecznictwem sądowym. Opracowanie zostało wzbogacone o rozwiązania problemów pojawiających się w praktyce rozstrzygania o odpowiedzialności materialnej zatrudnionych. Są one przedstawione w formie pytań i odpowiedzi. To przystępne opracowanie jest merytorycznym wsparciem dla specjalistów ds. kadr i płac. Zainteresuje też pracodawców, dyrektorów działów HR, oraz pozostałych kierowników wyższego szczebla.