Kategorie

Ebooki

-

Biznes i ekonomia

- Bitcoin

- Bizneswoman

- Coaching

- Controlling

- E-biznes

- Ekonomia

- Finanse

- Giełda i inwestycje

- Kompetencje osobiste

- Komputer w biurze

- Komunikacja i negocjacje

- Mała firma

- Marketing

- Motywacja

- Multimedialne szkolenia

- Nieruchomości

- Perswazja i NLP

- Podatki

- Polityka społeczna

- Poradniki

- Prezentacje

- Przywództwo

- Public Relation

- Raporty, analizy

- Sekret

- Social Media

- Sprzedaż

- Start-up

- Twoja kariera

- Zarządzanie

- Zarządzanie projektami

- Zasoby ludzkie (HR)

-

Dla dzieci

-

Dla młodzieży

-

Edukacja

-

Encyklopedie, słowniki

-

E-prasa

- Architektura i wnętrza

- BHP

- Biznes i Ekonomia

- Dom i ogród

- E-Biznes

- Ekonomia i finanse

- Finanse

- Finanse osobiste

- Firma

- Fotografia

- Informatyka

- Kadry i płace

- Komputery, Excel

- Księgowość

- Kultura i literatura

- Naukowe i akademickie

- Ochrona środowiska

- Opiniotwórcze

- Oświata

- Podatki

- Podróże

- Psychologia

- Religia

- Rolnictwo

- Rynek książki i prasy

- Transport i Spedycja

- Zdrowie i uroda

-

Historia

-

Informatyka

- Aplikacje biurowe

- Bazy danych

- Bioinformatyka

- Biznes IT

- CAD/CAM

- Digital Lifestyle

- DTP

- Elektronika

- Fotografia cyfrowa

- Grafika komputerowa

- Gry

- Hacking

- Hardware

- IT w ekonomii

- Pakiety naukowe

- Podręczniki szkolne

- Podstawy komputera

- Programowanie

- Programowanie mobilne

- Serwery internetowe

- Sieci komputerowe

- Start-up

- Systemy operacyjne

- Sztuczna inteligencja

- Technologia dla dzieci

- Webmasterstwo

-

Inne

-

Języki obce

-

Kultura i sztuka

-

Lektury szkolne

-

Literatura

- Antologie

- Ballada

- Biografie i autobiografie

- Dla dorosłych

- Dramat

- Dzienniki, pamiętniki, listy

- Epos, epopeja

- Esej

- Fantastyka i science-fiction

- Felietony

- Fikcja

- Humor, satyra

- Inne

- Klasyczna

- Kryminał

- Literatura faktu

- Literatura piękna

- Mity i legendy

- Nobliści

- Nowele

- Obyczajowa

- Okultyzm i magia

- Opowiadania

- Pamiętniki

- Podróże

- Poemat

- Poezja

- Polityka

- Popularnonaukowa

- Powieść

- Powieść historyczna

- Proza

- Przygodowa

- Publicystyka

- Reportaż

- Romans i literatura obyczajowa

- Sensacja

- Thriller, Horror

- Wywiady i wspomnienia

-

Nauki przyrodnicze

-

Nauki społeczne

-

Podręczniki szkolne

-

Popularnonaukowe i akademickie

- Archeologia

- Bibliotekoznawstwo

- Filmoznawstwo

- Filologia

- Filologia polska

- Filozofia

- Finanse i bankowość

- Geografia

- Gospodarka

- Handel. Gospodarka światowa

- Historia i archeologia

- Historia sztuki i architektury

- Kulturoznawstwo

- Lingwistyka

- Literaturoznawstwo

- Logistyka

- Matematyka

- Medycyna

- Nauki humanistyczne

- Pedagogika

- Pomoce naukowe

- Popularnonaukowa

- Pozostałe

- Psychologia

- Socjologia

- Teatrologia

- Teologia

- Teorie i nauki ekonomiczne

- Transport i spedycja

- Wychowanie fizyczne

- Zarządzanie i marketing

-

Poradniki

-

Poradniki do gier

-

Poradniki zawodowe i specjalistyczne

-

Prawo

- BHP

- Historia

- Kodeks drogowy. Prawo jazdy

- Nauki prawne

- Ochrona zdrowia

- Ogólne, kompendium wiedzy

- Podręczniki akademickie

- Pozostałe

- Prawo budowlane i lokalowe

- Prawo cywilne

- Prawo finansowe

- Prawo gospodarcze

- Prawo gospodarcze i handlowe

- Prawo karne

- Prawo karne. Przestępstwa karne. Kryminologia

- Prawo międzynarodowe

- Prawo międzynarodowe i zagraniczne

- Prawo ochrony zdrowia

- Prawo oświatowe

- Prawo podatkowe

- Prawo pracy i ubezpieczeń społecznych

- Prawo publiczne, konstytucyjne i administracyjne

- Prawo rodzinne i opiekuńcze

- Prawo rolne

- Prawo socjalne, prawo pracy

- Prawo Unii Europejskiej

- Przemysł

- Rolne i ochrona środowiska

- Słowniki i encyklopedie

- Zamówienia publiczne

- Zarządzanie

-

Przewodniki i podróże

- Afryka

- Albumy

- Ameryka Południowa

- Ameryka Środkowa i Północna

- Australia, Nowa Zelandia, Oceania

- Austria

- Azja

- Bałkany

- Bliski Wschód

- Bułgaria

- Chiny

- Chorwacja

- Czechy

- Dania

- Egipt

- Estonia

- Europa

- Francja

- Góry

- Grecja

- Hiszpania

- Holandia

- Islandia

- Litwa

- Łotwa

- Mapy, Plany miast, Atlasy

- Miniprzewodniki

- Niemcy

- Norwegia

- Podróże aktywne

- Polska

- Portugalia

- Pozostałe

- Przewodniki po hotelach i restauracjach

- Rosja

- Rumunia

- Słowacja

- Słowenia

- Szwajcaria

- Szwecja

- Świat

- Turcja

- Ukraina

- Węgry

- Wielka Brytania

- Włochy

-

Psychologia

- Filozofie życiowe

- Kompetencje psychospołeczne

- Komunikacja międzyludzka

- Mindfulness

- Ogólne

- Perswazja i NLP

- Psychologia akademicka

- Psychologia duszy i umysłu

- Psychologia pracy

- Relacje i związki

- Rodzicielstwo i psychologia dziecka

- Rozwiązywanie problemów

- Rozwój intelektualny

- Sekret

- Seksualność

- Uwodzenie

- Wygląd i wizerunek

- Życiowe filozofie

-

Religia

-

Sport, fitness, diety

-

Technika i mechanika

Audiobooki

-

Biznes i ekonomia

- Bitcoin

- Bizneswoman

- Coaching

- Controlling

- E-biznes

- Ekonomia

- Finanse

- Giełda i inwestycje

- Kompetencje osobiste

- Komunikacja i negocjacje

- Mała firma

- Marketing

- Motywacja

- Nieruchomości

- Perswazja i NLP

- Podatki

- Poradniki

- Prezentacje

- Przywództwo

- Public Relation

- Sekret

- Social Media

- Sprzedaż

- Start-up

- Twoja kariera

- Zarządzanie

- Zarządzanie projektami

- Zasoby ludzkie (HR)

-

Dla dzieci

-

Dla młodzieży

-

Edukacja

-

Encyklopedie, słowniki

-

Historia

-

Informatyka

-

Inne

-

Języki obce

-

Kultura i sztuka

-

Lektury szkolne

-

Literatura

- Antologie

- Ballada

- Biografie i autobiografie

- Dla dorosłych

- Dramat

- Dzienniki, pamiętniki, listy

- Epos, epopeja

- Esej

- Fantastyka i science-fiction

- Felietony

- Fikcja

- Humor, satyra

- Inne

- Klasyczna

- Kryminał

- Literatura faktu

- Literatura piękna

- Mity i legendy

- Nobliści

- Nowele

- Obyczajowa

- Okultyzm i magia

- Opowiadania

- Pamiętniki

- Podróże

- Poezja

- Polityka

- Popularnonaukowa

- Powieść

- Powieść historyczna

- Proza

- Przygodowa

- Publicystyka

- Reportaż

- Romans i literatura obyczajowa

- Sensacja

- Thriller, Horror

- Wywiady i wspomnienia

-

Nauki przyrodnicze

-

Nauki społeczne

-

Popularnonaukowe i akademickie

-

Poradniki

-

Poradniki zawodowe i specjalistyczne

-

Prawo

-

Przewodniki i podróże

-

Psychologia

- Filozofie życiowe

- Komunikacja międzyludzka

- Mindfulness

- Ogólne

- Perswazja i NLP

- Psychologia akademicka

- Psychologia duszy i umysłu

- Psychologia pracy

- Relacje i związki

- Rodzicielstwo i psychologia dziecka

- Rozwiązywanie problemów

- Rozwój intelektualny

- Sekret

- Seksualność

- Uwodzenie

- Wygląd i wizerunek

- Życiowe filozofie

-

Religia

-

Sport, fitness, diety

-

Technika i mechanika

Kursy video

-

Bazy danych

-

Big Data

-

Biznes, ekonomia i marketing

-

Cyberbezpieczeństwo

-

Data Science

-

DevOps

-

Dla dzieci

-

Elektronika

-

Grafika/Wideo/CAX

-

Gry

-

Microsoft Office

-

Narzędzia programistyczne

-

Programowanie

-

Rozwój osobisty

-

Sieci komputerowe

-

Systemy operacyjne

-

Testowanie oprogramowania

-

Urządzenia mobilne

-

UX/UI

-

Web development

-

Zarządzanie

Podcasty

Zmiany w VAT wprowadzane w ramach pakietu SLIM VAT 3 - konsekwencje praktyczne

W publikacji zostały opisane wszystkie konsekwencje praktyczne zmian wprowadzonych w ramach pakietu SLIM VAT 3 wraz z przykładami stosowania przepisów po zmianach. Przypomnijmy, że SLIM VAT 3 m.in.: - podwyższa limit wartości sprzedaży małego podatnika do 2 mln euro - zmiana może wpłynąć na zwiększenie liczby podatników uprawnionych do stosowania metody kasowej oraz rozliczeń kwartalnych w VAT; - rozszerza możliwość dysponowania środkami na rachunku VAT - będzie nimi można opłacić również podatek od wydobycia niektórych kopalin, podatek od sprzedaży detalicznej, tzw. podatek cukrowy, tzw. podatek od produkcji okrętowej, opłatę od "małpek" oraz podatek tonażowy; - likwiduje wymóg posiadania faktury dotyczącej wewnątrzwspólnotowego nabycia towarów (WNT) przy odliczaniu podatku naliczonego z tego tytułu; - wprowadza możliwość składania korekt deklaracji poza systemem OSS i IOSS bezpośrednio do Łódzkiego Urzędu Skarbowego; - reguluje zasady stosowania kursu przeliczeniowego dla faktur korygujących, w przypadku gdy faktura została wystawiona w walucie obcej; - wprowadza możliwość rezygnacji z korekty, jeżeli różnica pomiędzy proporcją wstępną a ostateczną nie przekracza 2 punktów procentowych; - likwiduje obowiązek uzgadniania z naczelnikiem urzędu skarbowego w formie protokołu proporcji do odliczenia podatku naliczonego - zamiast tego wprowadza wymóg zawiadomienia naczelnika urzędu skarbowego o przyjętej proporcji; - zwiększa kwotę pozwalającą na uznanie, że proporcja odliczenia określona przez podatnika wynosi 100%, w sytuacji gdy proporcja ta przekroczyła u niego 98%, z obecnych 500 zł do 10 tys. zł (zmiana dotyczy podatników wykonujących w ramach działalności czynności opodatkowane i zwolnione z VAT i umożliwia odliczenie całej kwoty VAT w przypadku podatników, u których znaczną część obrotu stanowią czynności opodatkowane VAT); - reguluje kwestie przekazywania środków między rachunkami VAT w grupie, czyli wprowadza możliwość przekazywania środków z rachunku VAT członka grupy na rachunek VAT przedstawiciela tej grupy; - wprowadza uproszczenia w zakresie raportowania rozliczeń dotyczące fakturowania (m.in. dostosowanie warunków wystawienia faktury do e-paragonu) oraz prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (m.in. możliwość rezygnacji z obowiązku drukowania dokumentów fiskalnych przez podatników); - wprowadza nowy system dystrybucji paragonów elektronicznych; - ujednolica przepisy dotyczące zasad wydawania i stosowania WIS i WIA, czyli wiążących informacji o charakterze krajowym; - likwiduje opłaty za wniosek o wydanie WIS. Autorem publikacji jest Tomasz Krywan - doradca podatkowy i autor publikacji "VAT 2023. Komentarz" wydanej nakładem INFOR PL S.A.

Publikacja "Faktury VAT w 2023 r." to niezbędny komplet wiedzy na temat zasad fakturowania w 2023 r. Zawarte w poradniku praktyczne informacje dotyczą zarówno fakturowania tradycyjnego, papierowego, jak i elektronicznego. Dużo miejsca poświęcono wyjaśnieniu zasad korzystania z systemu KSeF i wystawiania faktur ustrukturyzowanych. Jest to niewątpliwy atut tej publikacji, gdyż pozwoli przygotować się na obowiązkowe stosowanie tego systemu od 2024 r. W publikacji "Faktury VAT w 2023 r." znajdziesz m.in. odpowiedzi na nurtujące Cię pytania: ● Jak korzystać z systemu KSeF? ● Kogo i jak można upoważnić do korzystania z systemu KSeF? ● Kiedy rozliczać faktury korygujące, w tym ustrukturyzowane? ● Jaki kurs walut stosować do korekt? ● Kiedy odliczać VAT z faktur ustrukturyzowanych? O AUTORZE Tomasz Krywan jest doradcą podatkowym. Na co dzień odpowiada na pytania podatników i ma na swoim koncie wiele cenionych publikacji z zakresu VAT (m.in. "VAT 2022. Komentarz"). Dlatego, opisując temat fakturowania, posługuje się licznymi przykładami z praktyki. Omawia także najnowsze stanowisko organów podatkowych oraz sądów

Nowe rozwiązania w amortyzacji - rozliczenie podatkowe i ewidencja

Grzegorz Ziółkowski, Paweł Muż

Przepisy wprowadzone od 1 stycznia 2024 r. pozwalają na przyspieszoną amortyzację wybudowanych we własnym zakresie budynków użytkowych i budowli, które znajdują się na obszarze gmin dotkniętych wysokim bezrobociem. W przypadku niektórych dofinansowań podatnicy mogą wybrać, czy stosować do nich zwolnienia albo wyłączenie z opodatkowania, czy też traktować jako przychód podatkowy. W zależności od dokonanego wyboru odpisy amortyzacyjne od składników nabytych z dofinansowania będą kosztem podatkowym albo będą wyłączone z kosztów. Z publikacji dowiesz się: - jakie warunki muszą spełnić podatnicy będący MŚP by indywidualnie ustalić stawki amortyzacyjne dla wytworzonych we własnym zakresie budynków (lokali) niemieszkalnych i budowli, zaliczonych do grupy 1 i 2 KŚT, w przypadku gdy ten środek trwały znajduje się na obszarze gminy dotkniętej bezrobociem i gdzie mieszkańcy osiągają niskie dochody; - jakie skutki ma skorzystanie z możliwości nie stosowania zwolnień/wyłączeń podatkowych w odniesieniu do określonych dotacji, subwencji, dopłat, innych nieodpłatnych świadczeń lub kwot otrzymanych od agencji rządowych lub agencji wykonawczych.

Odpowiedzialność członków zarządu spółek kapitałowych

W spółkach z ograniczoną odpowiedzialnością, prostych spółkach akcyjnych oraz spółkach akcyjnych zarząd jest organem, który prowadzi sprawy spółki i reprezentuje spółkę. Najczęściej tworzy go kilku członków zarządu, którzy wykonują uprawnienia i obowiązki nałożone przez przepisy prawa, umowę spółki oraz jej statut. Z wykonywaniem tych uprawnień i obowiązków wiąże się również odpowiedzialność - zarówno wobec spółki, jak i osób trzecich. Ta odpowiedzialność wynika z prawa handlowego, cywilnego oraz karnego. Publikacja w przekrojowy i uporządkowany sposób przedstawia obowiązki i uprawnienia zarządu w spółkach kapitałowych oraz zakres i zasady odpowiedzialności za ich prawidłowe wykonywanie. Zagadnienia te omówiono w podziale na zarząd spółki z o.o., prostej spółki akcyjnej i spółki akcyjnej. Czytelnik dowie się z publikacji m.in.: ● w jakim zakresie członkowie zarządu spółki z o.o. są odpowiedzialni majątkowo wobec spółki, ● kiedy zachodzi sprzeczność interesów członka zarządu z interesem samej spółki, ● czy członkowie zarządu spółki akcyjnej ponoszą odpowiedzialność za rzetelność informacji podawanych w ogłoszeniach w związku z wydaniem akcji, obligacji lub innych tytułów uczestnictwa w zyskach spółki, ● jakie są obowiązki zarządu spółki związane z uczestnictwem w grupie spółek, ● jakie konsekwencje ma dla członków zarządu spółki niezgłoszenie wniosku o ogłoszenie upadłości. Publikacja zawiera niezbędne objaśnienia i wskazówki, a także przykładowe postanowienia umowne oraz wzory dokumentów przydatne dla przedsiębiorców prowadzących działalność w formie spółek kapitałowych, wspólników tych spółek, członków ich zarządów i rad nadzorczych. Jest nieocenioną pomocą zarówno dla wspólników samodzielnie prowadzących sprawy spółki, jak i dla pracowników biur obsługi zarządu w spółkach z o.o. i w spółkach akcyjnych. ATUTY PUBLIKACJI: Przystępność, kompleksowość, prosty język, przykłady, wzory dokumentów.

Ceny transferowe - dokumentacja podatkowa w 2023 r

Przepisy dotyczące podmiotów powiązanych w ostatnich latach często się zmieniały. Spowodowało to, że stały się one praktycznie nieczytelne. Zmultiplikowały się w związku z tym problemy interpretacyjne - może się bowiem okazać, że w zależności od tego, który okres jest przedmiotem kontroli, taka sama transakcja może wymagać stworzenia dokumentacji na podstawie trzech różnych stanów prawnych. Jest to tzw. dokumentacja cen transferowych. Wiąże się to jednak z ryzykiem popełnienia błędów. Dzięki poradnikowi można: ● poznać regulacje, którymi objęte są podmioty powiązane - są one przedstawione w praktyczny i czytelny sposób; ● krok po kroku nauczyć się tworzenia dokumentacji dla różnego rodzaju transakcji. Z publikacji Czytelnik m.in. dowie się: ● kiedy podmioty są uważane za powiązane, a co za tym idzie - zobowiązane do przestrzegania przepisów w zakresie cen transferowych; ● w jaki sposób organy podatkowe badają, czy warunki transakcji między podmiotami powiązanymi odpowiadają warunkom rynkowym; ● jakie działania organy podatkowe podejmują, gdy wykorzystywanie powiązań prowadzi do zaniżania podatku dochodowego. Wiedza ta doprowadzi Czytelnika do zasadniczej części poradnika, a mianowicie do warsztatu sporządzania dokumentacji podatkowej transakcji między podmiotami powiązanymi. Dokumentacja ta jest jednym z podstawowych obowiązków nałożonych na podmioty powiązane. Przez szereg praktycznych wskazówek pokazano, jak tworzyć dokumentację do różnego rodzaju transakcji - sprzedaży towarów, usług, pożyczek.

W poradniku przedstawiono szczegółowe zasady działania fundacji rodzinnej. Opisano, jakie możliwości daje ta instytucja polskim przedsiębiorcom, jak działają jej organy oraz jakie są ich prawa i obowiązki. Autorzy zwrócili również uwagę na aspekty podatkowe, a także dotyczące kontroli tego podmiotu. Na praktycznych przykładach zostały opisane m.in.: ● procedury związane z założeniem fundacji rodzinnej, ● rola fundatora i beneficjentów, ● obowiązki związane z koniecznymi audytami, ● możliwe korzyści podatkowe, ● mechanizmy zakończenia działalności fundacji rodzinnej. Autorzy omówili ponadto istotne zagadnienia praktyczne, które warto znać i brać pod uwagę, jeśli planuje się powołanie do życia fundacji rodzinnej. Poddali też ocenie dotychczasowe stanowisko interpretacyjne wyrażone przez Dyrektora Krajowej Informacji Skarbowej w ramach różnego rodzaju istotnych dla praktyki indywidualnych interpretacji przepisów podatkowych. Całość podsumowują wnioski i rekomendacje. Publikacja "Fundacja rodzinna w praktyce" dostarczy potrzebnych, aktualnych i uporządkowanych informacji zarówno przedsiębiorcom, jak i osobom odpowiedzialnym za rozliczenia podatkowe w firmach - specjalistom z biur rachunkowych, księgowym i głównym księgowym.

Po długim czasie oczekiwania mamy w krajowym porządku prawnym przepisy implementujące regulacje unijne dotyczące zasad obowiązujących w środowisku cyfrowym lub z nim związanych. W zakresie sprzedaży przez Internet i usług cyfrowych zmiany dla przedsiębiorców są istotne. Na szczeblu europejskim już kilka lat temu zostały przygotowane regulacje mające znowelizować nieprzystające do rzeczywistości przepisy, ujednolicić i unowocześnić je w taki sposób, aby odpowiadały zachodzącym w gospodarce procesom, a zwłaszcza procesom cyfryzacji. Nowe zasady mają też w szczególności na celu ochronę konsumenta. Efektem tych działań są trzy unijne dyrektywy przyjęte przez Parlament Europejski i Radę, które wywierają znaczący wpływ na branżę handlu internetowego: 1) dyrektywa 2019/2161 z 27 listopada 2019 r. zmieniająca dyrektywę Rady 93/13/EWG i dyrektywy Parlamentu Europejskiego i Rady 98/6/WE, 2005/29/WE oraz 2011/83/UE w odniesieniu do lepszego egzekwowania i unowocześnienia unijnych przepisów dotyczących ochrony konsumenta (tzw. dyrektywa OMNIBUS), 2) dyrektywa 2019/770 z 20 maja 2019 r. w sprawie niektórych aspektów umów o dostarczanie treści cyfrowych i usług cyfrowych (tzw. dyrektywa cyfrowa), 3) dyrektywa 2019/771 z 20 maja 2019 r. w sprawie niektórych aspektów umów sprzedaży towarów (tzw. dyrektywa towarowa). Zapisy tych dyrektyw są już zaimplementowane do krajowych aktów prawnych. Obowiązujące od 1 stycznia 2023 r. krajowe przepisy wpłynęły szczególnie na branżę handlu elektronicznego - przede wszystkim na dostawców internetowych platform handlowych, sprzedawców prowadzących sprzedaż za pośrednictwem e-sklepów, internetowe platformy handlowe, sprzedawców oferujących treści lub usługi cyfrowe czy systemy e-commerce oferujące narzędzia do zarządzania sklepami internetowymi w modelu SaaS. Zrodziły one wyzwania m.in. dla dostawców oprogramowania do prowadzenia sklepu internetowego, którzy w odpowiedni sposób muszą zaktualizować dostarczane sklepom narzędzia e-commerce bądź utworzyć nowe funkcjonalności na potrzeby serwisów internetowych, aby zapewnić spełnienie obecnych wymogów prawnych. Poradnik jest nie tylko wnikliwym i szczegółowym przewodnikiem po zmianach legislacyjnych. Pomoże on przedsiębiorcom ocenić, w jakim zakresie nowe przepisy wpływają na poszczególne aspekty prowadzonej działalności i stosowane w niej modele biznesowe. Informacje zawarte w publikacji mogą być także punktem wyjścia do szczegółowych wewnętrznych analiz bądź wdrożenia zmian w dotychczasowych rozwiązaniach stosowanych w przedsiębiorstwie.

Bezpieczna optymalizacja podatkowa

Istotnym elementem prowadzenia każdej działalności gospodarczej jest strategia podatkowa. Dlatego każdy przedsiębiorca - niezależnie od skali swojego biznesu - zastanawia się, co zrobić, aby w sposób legalny obniżyć obciążenia podatkowe, a tym samym poprawić płynność finansową firmy i zwiększyć oszczędności, jakie jest w stanie wygenerować. W publikacji "Bezpieczna optymalizacja podatkowa" w przejrzysty i praktyczny sposób przedstawiono istniejące obecnie możliwości obniżenia obciążeń podatkowych, które mogą być stosowane w bieżącej działalności gospodarczej. Znaczącą część omówienia poświęcono ulgom podatkowym, różnym sposobom opodatkowania podatkiem dochodowym od osób prawnych, w tym także podatkowi od przerzuconych dochodów. Zwrócono także uwagę na możliwości optymalizacyjne w obszarze amortyzacji i cen transferowych. Ponadto przedstawiono sposoby optymalizacji podatkowych w podatku VAT, PIT oraz w podatku od nieruchomości. Dla osób, które dopiero planują rozpoczęcie działalności gospodarczej, porównano obciążenia podatkowe w zależności od wybranej formy opodatkowania. Autorzy - doświadczeni prawnicy i doradcy podatkowi - wskazują także, w jaki sposób, dokonując pewnych działań, należałoby się zabezpieczyć, aby uniknąć sporów z organami podatkowymi w przyszłości, a gdy już do nich dojdzie - jaką optymalną strategię przyjąć, aby uniknąć negatywnych konsekwencji. To przystępne opracowanie jest merytorycznym wsparciem dla każdego przedsiębiorcy. Dostarczy również potrzebnych, aktualnych i uporządkowanych informacji osobom odpowiedzialnym za rozliczenia podatkowe w firmach - specjalistom z biur rachunkowych, księgowym i głównym księgowym. Zainteresuje też dyrektorów finansowych oraz pozostałych kierowników wyższego szczebla, którzy współtworzą strategie biznesowe w firmach. ATUTY PUBLIKACJI: Dzięki poradnikowi można: ● poznać istniejące obecnie legalne możliwości obniżenia obciążeń podatkowych - są one przedstawione w praktyczny i czytelny sposób oraz wyjaśnione na przykładach i schematach; ● dowiedzieć się, na czym polega raportowanie schematów podatkowych.

Uzupełnienie oraz aktualizacja regulacji wewnątrzzakładowych po nowelizacjach Kodeksu pracy

Od 26 kwietnia 2023 r. obowiązuje duża nowelizacja Kodeksu pracy, tzw. work life-balance. Wcześniej od 7 kwietnia 2023 r. weszły w życie zmiany w Kodeksie pracy w zakresie pracy zdalnej i kontroli trzeźwości pracowników. W związku z tym pracodawcy muszą dokonać przeglądu, a następnie aktualizacji obowiązujących u nich regulacji wewnątrzzakładowych, takich jak np. regulamin pracy, zarządzenie o czasie pracy czy procedura ochrony danych osobowych, a także przygotować zupełnie nowe dokumenty, np. regulamin pracy zdalnej, aby uwzględnić w nich najnowsze zmiany w prawie pracy. Pomocna będzie w tym niniejsza publikacja, zawierająca praktyczny przegląd aktów wewnątrzzakładowych z zakresu prawa pracy, które mogą wymagać modyfikacji. Każdy z dokumentów został szczegółowo omówiony wraz ze wskazaniem obszarów, które należy zaktualizować. Zamieszczone zostały w niej także praktyczne przykłady i wzory treści dokumentów. Kompleksowe ujęcie tematu pozwoli działom odpowiedzialnym za obszar prawa pracy zaplanować audyt dokumentacji w zorganizowany sposób, bez pominięcia istotnych elementów regulacji wewnątrzzakładowych.

Od 2023 r. obowiązują ważne dla podatników zmiany w Ordynacji podatkowej mające na celu uszczelnienie systemu podatkowego. Mają temu służyć znowelizowane przepisy, w których określono m.in.: - jaka jest dodatkowa forma zapłaty podatku przez podmioty prowadzące działalność gospodarczą, - jak obecnie pomniejszać nadpłatę podatku przy przekroczeniu limitu wpłat na OPP, - do kiedy trzeba wnieść opłatę za porozumienie inwestycyjne, - jakie nowe obowiązki mają notariusze, - czy grupa VAT może wystąpić o interpretację indywidulaną przepisów jeszcze przed formalnym jej powstaniem. Publikacja zawiera komplet podstawowych przepisów podatkowych: - Ordynację podatkową, - ustawę o ewidencji i identyfikacji podatników i płatników (NIP), - wybrane przepisy wykonawcze (rozporządzenia w sprawach podatkowych) obowiązujące w 2023 r., wydane na podstawie przepisów ustaw podatkowych. W publikacji zamieszczono również przewodniki po zmianach w przepisach Ordynacji podatkowej oraz NIP. Przewodniki omawiają poszczególne zmiany przepisów w układzie tematycznym. Dzięki temu łatwo można się dowiedzieć nie tylko, na czym polega każda zmiana, lecz także dlaczego została wprowadzona i czemu ma służyć. ATUTY PUBLIKACJI: Kompleksowość, łatwość znalezienia zmian przepisów i dat, od których te przepisy obowiązują, syntetyczny opis zmian i ich konsekwencji dla podatników.

Prawo zamówień publicznych w praktyce

Książka w praktyczny sposób pokazuje, jak zmiany wprowadzone od 1 stycznia 2021 r. wpłynęły na praktykę podmiotów biorących udział w procesie zamówień publicznych. Autorka - praktyk z wieloletnim doświadczeniem - wyjaśnia na przykładach, jak sprawnie, szybko i co najmniej bezbłędnie przeprowadzić cały proces zamówienia: od sporządzenia analizy zapotrzebowania, przez przygotowanie prawidłowej dokumentacji przetargowej, ogłoszenie przetargu, jego rozstrzygnięcie, aż po postępowanie odwoławcze. W książce Czytelnik znajdzie m.in.: ● przykład dokładnej analizy zapotrzebowania zamawiającego, ● sposób umieszczania ogłoszenia w Dzienniku Urzędowym Unii Europejskiej - krok po kroku, ● formę planu postępowania, ● wyjaśnienie, jak sporządzić regulamin przeprowadzenia wstępnych konsultacji rynkowych, ● wskazówki, jak prawidłowo określić datę rozpoczęcia i rozstrzygnięcia przetargu, ● przykład pełnej dokumentacji przetargowej, ● tryby, w jakich można prowadzić zamówienia publiczne, ● nowe wyższe limity, dla których stosuje się poszczególne tryby zamówień, ● wyjaśnienie, jak kształtuje się wielkość wadium, ● wzór i tryb odwołania od wyniku przetargu.

Nowoczesne biuro rachunkowe wydanie 4

Prowadzenie biura rachunkowego w ostatnich latach wiąże się z coraz to nowymi wyzwaniami. Stosowany w czasie epidemii COVID-19 model pracy zdalnej okazał się zaskakująco skuteczny i wiele firm wprowadziło tę formę na stałe. W praktyce oznacza to korzystanie w szerokim zakresie z rozwiązań elektronicznych i przejście na komunikację internetową, co wymaga nowych kompetencji. Po doświadczeniach z tzw. Polskim Ładem wiele wskazuje na to, że biura rachunkowe będą musiały brać na siebie ciężar rozpoznania bojem kolejnych wariantów podatkowych rewolucji. Jest to równocześnie szansa dla tych podmiotów, ponieważ coraz częściej przedsiębiorcy kapitulują w kwestii samodzielnego prowadzenia rozliczeń księgowych oraz podatkowych i decydują się na korzystanie z usług profesjonalistów. Z początkiem 2024 r. biura rachunkowe stanęły przed kolejnymi wyzwaniami, a wśród nich - dalszym wzrostem kosztów świadczenia usług czy ryzykiem istotnego spowolnienia gospodarczego. W tej sytuacji wielu księgowych i właścicieli biur rachunkowych zadaje sobie pytania o to, gdzie powinna zmierzać księgowość i jakim wyzwaniom trzeba będzie sprostać w najbliższej i dalszej przyszłości. Konkretny wymiar tych wątpliwości sprowadza się m.in. do kwestii: ● Jak odnaleźć się w nowej sytuacji rynkowej? ● Jakie ryzyka i odpowiedzialność są związane z prowadzeniem biznesu księgowego w obecnych realiach? ● Czy biuro jest w stanie sprostać wszystkim wymaganiom, aby prowadzić działalność zgodnie z przepisami prawa? ● Jakie rozwiązania wdrożyć, aby zapewnić atrakcyjne ceny dla klienta, a jednocześnie świadczyć usługi na odpowiednio wysokim poziomie? ● Jaki model pracy biura rachunkowego będzie najlepszy i przyszłościowy - czy przejść na pracę zdalną i zrezygnować z wynajmu lokalu? ● Jakie wyzwania i korzyści niesie za sobą wdrożenie Krajowego Systemu e-Faktur w biurach rachunkowych? Efektem analizy tych zagadnień jest właśnie niniejsza książka. Jej Autorzy dostarczają Czytelnikowi informacji pozwalającej udzielić odpowiedzi na tak postawione pytania. Doradzają, jak powinna funkcjonować nowoczesna księgowość w 2024 r. oraz w niedalekiej przyszłości, aby przyciągać klientów i spełniać wymagania stawiane przez prawo.

Kiedy rozliczamy import usług - wybrane zagadnienia na przykładach

, czy polski podatnik, nabywając usługę od zagranicznego podmiotu, musi rozliczyć import usług, zależy przede wszystkim od rodzaju zakupionych usług. Nie można automatycznie przyjmować, że zakup od zagranicznego podmiotu zawsze zobowiązuje polskiego podatnika do rozliczenia importu usług. W publikacji odpowiadamy na pytania: - Kto rozlicza VAT od umowy najmu samochodu - Czy trzeba wykazać import usługi finansowej zwolnionej z VAT - Czy rozliczamy import usług od zakupu usługi noclegowej w innym kraju UE - Jak rozliczyć nabycie usług konferencyjnych - Czy od nieodpłatnego nabycia usług od zagranicznego kontrahenta rozliczamy import usług - Czy rozliczamy import usług, gdy kontrahent nie jest podatnikiem VAT - Czy przy refakturowaniu może wystąpić import usług - Czy brak faktury zwalnia z obowiązku rozliczenia importu usług - Czy od zakupu usług ubezpieczeniowych za granicą rozliczamy import usług - Czy od zakupu usług budowlanych od podmiotu zagranicznego zarejestrowanego do VAT należy rozliczyć import usług - Czy podmiot zagraniczny świadczący w Polsce usługi najmu musi zarejestrować się do VAT - Czy polski podatnik musi skorygować VAT naliczony od importu usług, gdy nie opłacił faktury od zagranicznego kontrahenta

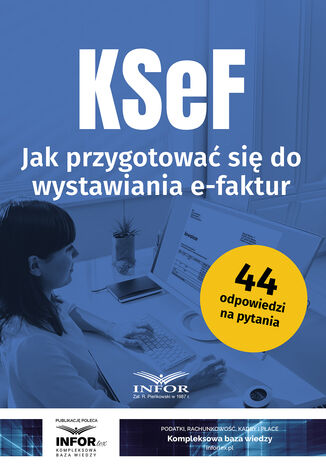

KSeF Jak przygotować się do wystawiania e-faktur

Poradnik "KSeF. Jak przygotować się do wystawiania e-faktur" jest niezbędnym wsparciem dla podatników VAT, a zwłaszcza księgowych i osób odpowiedzialnych za rozliczenie VAT w firmie, przedsiębiorców i przedstawicieli wolnych zawodów. Przystępnie wyjaśniono w nim, jak uzyskać dostęp do KSeF. Zwięźle omówione są również istotne kwestie związane z KSeF. Czytelnik dowie się z publikacji m.in.: ● kto będzie musiał wystawiać e-faktury w KSeF (faktury ustrukturyzowane), ● jak przygotować się do korzystania z KSeF, ● jakie uprawnienia można nadać pracownikom i współpracownikom, ● jakie pozycje w fakturze ustrukturyzowanej będą obowiązkowe, ● jakie dodatkowe pozycje przewiduje struktura e-faktury w KSeF. W poradniku udzielono ponadto odpowiedzi na pytania pojawiające się w związku z wprowadzaniem KSeF. Poradnik "KSeF. Jak przygotować się do wystawiania e-faktur" jest niezbędnym wsparciem dla podatników VAT, a zwłaszcza księgowych i osób odpowiedzialnych za rozliczenie VAT w firmie, przedsiębiorców i przedstawicieli wolnych zawodów. Przystępnie wyjaśniono w nim, jak uzyskać dostęp do KSeF. Zwięźle omówione są również istotne kwestie związane z KSeF. Czytelnik dowie się z publikacji m.in.: ● kto będzie musiał wystawiać e-faktury w KSeF (faktury ustrukturyzowane), ● jak przygotować się do korzystania z KSeF, ● jakie uprawnienia można nadać pracownikom i współpracownikom, ● jakie pozycje w fakturze ustrukturyzowanej będą obowiązkowe, ● jakie dodatkowe pozycje przewiduje struktura e-faktury w KSeF. W poradniku udzielono ponadto odpowiedzi na pytania pojawiające się w związku z wprowadzaniem KSeF.

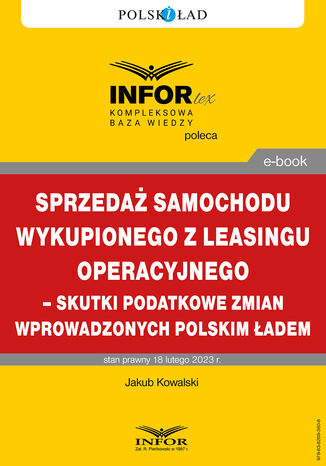

Przedsiębiorcy często wykupują samochody z leasingu operacyjnego i wprowadzają je do majątku prywatnego, a następnie sprzedają albo darowują. Publikacja przedstawia skutki wykupu i sprzedaży (darowizny) takiego samochodu w rozliczeniach podatkowych. Wskazuje też możliwe konsekwencje tej sprzedaży w odniesieniu do składek na ubezpieczenie zdrowotne. Autor przedstawia też dwa sposoby na optymalizację podatkową, która może pomóc korzystniej rozliczyć podatek

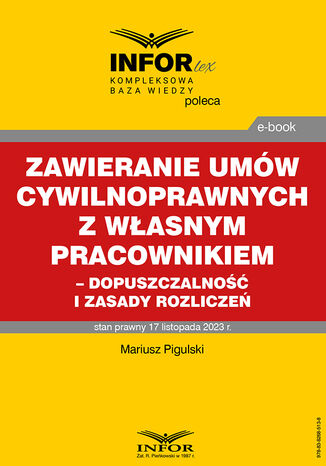

Zawieranie umów cywilnoprawnych z własnym pracownikiem - dopuszczalność i zasady rozliczeń

Zawieranie dodatkowych umów cywilnoprawnych z własnym pracownikiem jest dość powszechne. Powoduje jednak często problemy w zakresie rozliczeń składkowo-podatkowych. Na podstawie dodatkowej umowy cywilnej nie można też zatrudniać pracownika do każdej pracy. Poradnik wyjaśnia m.in.: - kiedy można podpisać umowę zlecenia lub o dzieło z własnym pracownikiem, - czy trzeba przeprowadzać badania lekarskie i szkolenia bhp w przypadku podjęcia przez pracownika dodatkowej pracy na podstawie umowy zlecenia, - jak oskładkować umowy cywilnoprawne wykonywane przez własnego pracownika, - jak rozliczać pod względem podatkowym umowy cywilnoprawne zawarte z własnym pracownikiem, - jak ustalać wysokość świadczeń chorobowych w przypadku łączenia pracy na etat z umową cywilnoprawną.

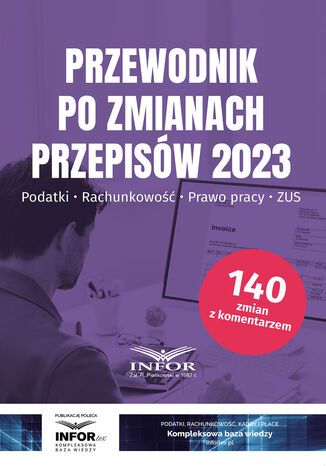

Przewodnik po zmianach przepisów 2023

Autorzy publikacji przystępnie przedstawiają wszystkie zmiany w przepisach podatkowych (VAT, PIT, CIT, akcyzie i innych) oraz w rachunkowości, prawie pracy i ubezpieczeń społecznych - zarówno wprowadzone z początkiem 2023 r., jak i te, które znane są już teraz, lecz wejdą w życie w trakcie 2023 r. Poradnik prezentuje poszczególne zagadnienia w unikatowej formie - omówione są w nim regulacje przed zmianą przepisów i po ich zmianie. Na początku każdego działu tematycznego znajdują się praktyczne zestawienia tabelaryczne zmian prawa z informacją, czego dotyczy zmiana i na czym polega. Dzięki takiemu ujęciu osoby, które sięgną po publikację, uzyskają m.in. pełną wiedzę o wszystkich zmienianych przepisach podatkowych na 2023 r. oraz limitach rachunkowych ważnych dla wykonania obowiązków nałożonych przepisami o rachunkowości.

Rozliczanie dochodów zagranicznych za 2022 rok

Rozliczanie dochodów zagranicznych za 2022 rok" to praktyczna publikacja, w której kompleksowo omówiono zasady rozliczenia podatników uzyskujących dochody za granicą, a także cudzoziemców pracujących w Polsce. Główną zaletą opracowania są liczne przykłady i tabelaryczne zestawienia, dzięki czemu jest ono przydatne dla każdego praktyka, który zajmuje się rozliczaniem dochodów zagranicznych. W książce "Rozliczanie dochodów zagranicznych za 2022 rok" znajdziesz m.in. odpowiedzi na nurtujące Cię pytania: ● Kiedy dochody zagraniczne są opodatkowane w Polsce? ● Jaką metodę unikania podwójnego opodatkowania zastosować? ● Jak prawidłowo rozliczyć dochód zagraniczny? ● Z jakich ulg mogą skorzystać osoby zarabiające za granicą? ● Jak rozliczyć dochód zagraniczny z pracy online? Szczególną uwagę zwróciliśmy na praktyczne omówienie metod unikania podwójnego opodatkowania i przygotowanie rozliczenia rocznego. Dużo miejsca poświęciliśmy również zasadom ustalenia rezydencji podatkowej, sposobom opodatkowania poszczególnych kategorii dochodów, a także nowym ulgom, które poniekąd wiążą się z dochodami zagranicznymi, tj. uldze na powrót i ryczałtowi dla zagranicznych źródeł dochodów. Autor poradnika jest doradcą podatkowym i ekspertem w zakresie opodatkowania dochodów osiąganych przez Polaków za granicą oraz przez cudzoziemców w Polsce. Sprawdź, co doradzają eksperci, i nie daj się zaskoczyć.

Magdalena Sybilska-Bonicka, Bożena Goliszewska-Chojdak, Małgorzata Kozłowska

Od 1 lipca 2023 r. zostanie zniesiony w Polsce stan zagrożenia epidemicznego. W związku z tym przestaną obowiązywać liczne szczególne regulacje w zakresie prawa pracy i ubezpieczeń społecznych, wprowadzone w związku z epidemią COVID-19. Poradnik przedstawia, jakie skutki dla pracodawców w zakresie przepisów kadrowych ma odwołanie stanu zagrożenia epidemicznego. Wyjaśnia też, do kiedy trzeba zrealizować zawieszone obowiązki w zakresie prawa pracy. Poradnik został przygotowany w przystępnej, przekrojowej formie. Zawiera również tabelaryczne zestawienie skutków, jakie powoduje zakończenie stanu zagrożenia epidemicznego dla pracodawców

Grzegorz Ziółkowski, Tomasz Krywan, Paweł Muż

Z publikacji dowiesz się kiedy dokonane nakłady można uznać za inwestycję w obcym środku trwałym, w jaki sposób amortyzować inwestycję w obcym środku trwałym, jak rozliczyć inwestycję w przypadku jej sprzedaży, likwidacji bądź nieodpłatnego pozostawienia właścicielowi tego środka trwałego. Wydatki na inwestycję w obcym środku trwałym wymagają rozliczenia również w zakresie VAT. Przy zakupach przysługuje im prawo do odliczenia VAT na zasadach ogólnych, przy zmianie przeznaczenia wydatków mają obowiązek korekty, a przy sprzedaży inwestycji obowiązek zapłaty należnego VAT. Raport zawiera również ewidencję rachunkową opisanych czynności i zdarzeń związanych z inwestycją w obcym środku trwałym. Z publikacji dowiesz się: 1. Czy inwestycja w majątku małżonka to inwestycja w obcym środku trwałym 2. Czy inwestycja na gruncie należącym do wspólnika spółki cywilnej to inwestycja w obcym środku trwałym 3. Czy inwestowanie bez tytułu prawnego może być inwestycją w obcym środku trwałym 4. Czy budowa budynku na cudzym gruncie to inwestycja w obcym środku trwałym 5. Kiedy mamy do czynienia z inwestycją, czyli ulepszeniem 6. Jak dokonać amortyzacji inwestycji w obcym środku trwałym 7. Jakie są skutki rozwiązania umowy dotyczącej obcego środka trwałego 8. Jakie są skutki zbycia inwestycji w obcym środku trwałym 9. Jakie są skutki nabycia środka trwałego przez najemcę 10. Czy od zakupów związanych z inwestycjami w obcych środkach trwałych można odliczyć VAT 11. Czy inwestycje w obcym środku trwałym są objęte obowiązkiem korekty odliczonego VAT 12. Jak rozliczyć VAT w związku z zaniechaniem inwestycji, nieodpłatnym pozostawieniem inwestycji oraz sprzedażą poniesionych nakładów.

Od 1 listopada 2024 r. przedsiębiorcy będą mogli korzystać z wakacji składkowych

Wakacje składkowe to nowy rodzaj ulgi dla przedsiębiorców w opłacaniu składek ZUS. Przedsiębiorcy będą zwolnieni z opłacania składek na ubezpieczenia społeczne oraz FP i FS przed okres wybranego przez siebie 1 miesiąca kalendarzowego. Z wakacji składkowych będzie można skorzystać od 1 listopada 2024 r. Z publikacji można się dowiedzieć przede wszystkim, jakie warunki należy spełnić, aby móc wnioskować o ulgę w ramach wakacji składkowych. Zostały w niej także omówione zasady udzielenia ww. ulgi, ustalania podstawy wymiaru składek w okresie objętym zwolnieniem ze składek ZUS oraz kwestie dotyczące dokumentów rozliczeniowych składanych w tym okresie. Opracowanie wskazuje również tryb postępowania w tym zakresie oraz wyjaśnia, jak (i w jakiej formie) należy wypełnić wniosek oraz jakie uprawnienia ma ZUS w zakresie weryfikacji informacji przekazanych przez przedsiębiorcę korzystającego z wakacji składkowych we wniosku o zwolnienie

Odpowiedzialność materialna pracowników. Obowiązki pracodawcy

Kodeks pracy wyczerpująco reguluje odpowiedzialność materialną pracowników, ustanawiając podstawy tej odpowiedzialności odmiennie od zasad przyjętych w Kodeksie cywilnym. Odpowiedzialność za szkodę wyrządzoną pracodawcy charakteryzuje się tym, że pracownik nie zawsze ma obowiązek wyrównania całej szkody. Natomiast odpowiedzialność za mienie powierzone pracownikowi, która jest powiązana z pewnym zaufaniem w stosunku do pracownika, jest odpowiedzialnością materialną w pełnej wysokości szkody poniesionej przez pracodawcę. Z poradnika można się m.in. dowiedzieć: ● jakie są warunki odpowiedzialności pracownika za szkodę wyrządzoną pracodawcy, ● na jakich zasadach pracownik odpowiada za powierzone mu mienie pracodawcy, ● kto ponosi odpowiedzialność za szkodę wyrządzoną osobie trzeciej, jeśli wynikła ona z działań pracownika przy wykonywaniu przez niego obowiązków pracowniczych, ● jakie warunki muszą być spełnione, aby mogła zostać zawarta umowa o wspólnej odpowiedzialności za mienie powierzone. Wyjaśnienia te są poparte praktycznymi przykładami, wzorami dokumentów i orzecznictwem sądowym. Opracowanie zostało wzbogacone o rozwiązania problemów pojawiających się w praktyce rozstrzygania o odpowiedzialności materialnej zatrudnionych. Są one przedstawione w formie pytań i odpowiedzi. To przystępne opracowanie jest merytorycznym wsparciem dla specjalistów ds. kadr i płac. Zainteresuje też pracodawców, dyrektorów działów HR, oraz pozostałych kierowników wyższego szczebla.

Jak wystawiać faktury ustrukturyzowane i korzystać z KSeF

Obecnie przepisy VAT przewidują możliwość wystawiania tzw. faktur ustrukturyzowanych. Są to faktury wystawiane przy wykorzystaniu udostępnionego wzoru za pośrednictwem tzw. Krajowego Systemu e-Faktur (dalej KSeF). Wystawianie faktur ustrukturyzowanych jest w 2023 r. nadal dobrowolne. Przepisy określające obowiązek wystawiania takich faktur zostaną wprowadzone dopiero od 1 lipca 2024 r. W publikacji piszemy jak zacząć przygotowywać firmę do tego procesu. Dowiesz się między innymi: - jak działa KSeF - jak uzyskać dostęp do KSeF - jak łączyć się z KSeF - kto może w imieniu twojej firmy wystawiać faktury i jak nadać uprawnienia - jakie zasady obowiązują przy wystawianiu faktur ustrukturyzowanych.

Instrukcje VAT. 15 praktycznych procedur dla podatników

Publikacja zawiera 15 praktycznych instrukcji dla podatników VAT. Dotyczą one transakcji oraz czynności, z jakimi najczęściej spotykają się podatnicy VAT w prowadzonej działalności. Z książki - dzięki przystępnym wskazówkom krok po kroku - dowiemy się: ● Jak zalogować się pierwszy raz w KSeF i nadać uprawnienia ● Jak wystawiać faktury do paragonów i biletów ● Jak korygować deklaracje i ewidencje VAT ● Kiedy powiązania między kontrahentami należy oznaczać w JPK_V7 kodem TP ● Co trzeba sprawdzić przed zapłatą za fakturę, aby nie ponieść kary - split payment i biała lista ● Jak skorzystać z ulgi na złe długi ● Kiedy dłużnik musi skorygować odliczony VAT ● Jak wybrać kwartalne rozliczenie VAT ● Jak udowodnić, że samochód jest wykorzystywany wyłącznie do celów firmowych ● Jak rozliczyć VAT od zakupu samochodu za granicą ● Jak rozliczyć akcyzę od samochodu sprowadzanego z UE ● Jak skutecznie wybrać zwolnienie z VAT ● Jak uzyskać status podatnika VAT po rezygnacji ze zwolnienia lub utracie prawa do zwolnienia ● Jakie kroki podjąć, gdy wykreślono nas z rejestru VAT ● Jak rozliczyć VAT po zakończeniu działalności Znajomość tych procedur jest niezbędna każdemu podatnikowi VAT, a także specjalistom w działach księgowości i w biurze rachunkowym. Dzięki tej publikacji komplet aktualnych instrukcji będzie stale pod ręką. ATUTY PUBLIKACJI: Instrukcje w prosty, przejrzysty sposób, przy użyciu formuły "krok po kroku" pokazują, jak prawidłowo rozliczyć VAT. Wskazują również sposób zapisu transakcji w JPK_V7 oraz przedstawiają wzory pism.